郭樹清又又又喊話了�。

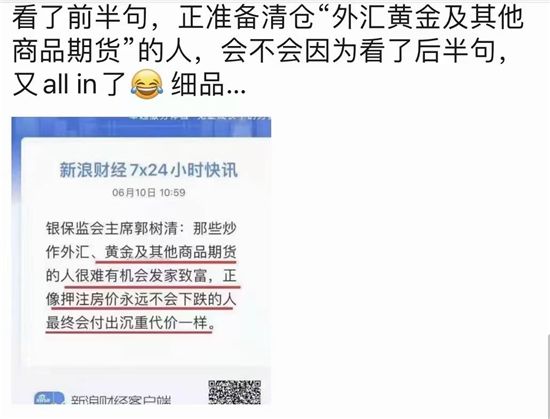

6月10日上午�,第十三屆陸家嘴論壇上,這位中國(guó)人民銀行黨委書記�、銀保監(jiān)會(huì)主席發(fā)表致辭:

“那些炒作外匯、黃金及其他商品期貨的人很難有機(jī)會(huì)發(fā)家致富�,正像押注房?jī)r(jià)永遠(yuǎn)不會(huì)下跌的人最終會(huì)付出沉重代價(jià)一樣�。”

圖源:財(cái)聯(lián)社

措辭之嚴(yán)厲���,警告意味很濃���,但大部分網(wǎng)友們反應(yīng)卻是:

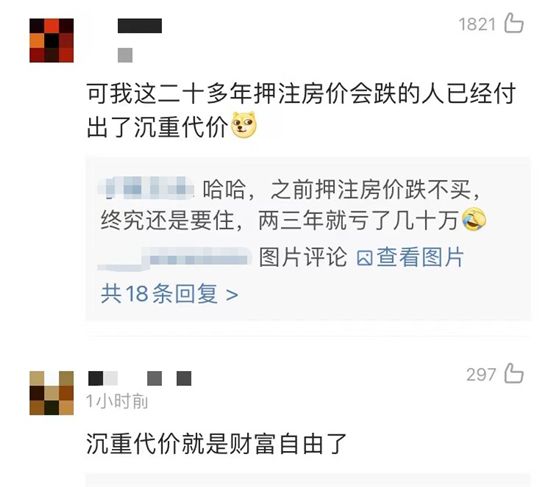

“我這押注房?jī)r(jià)會(huì)跌的人已經(jīng)付出了沉重代價(jià)。”

“代價(jià)是什么�?是財(cái)富自由嗎?”

“終究還是要住��,兩三年就虧了幾十萬(wàn)�����。”

還有人提問(wèn)���,這勸告會(huì)不會(huì)起到反向效果���?

當(dāng)然��,調(diào)侃歸調(diào)侃����,還是要認(rèn)真對(duì)待這番火爆全網(wǎng)的發(fā)言����。

畢竟這位金融大佬背后是中國(guó)銀行和中國(guó)銀保監(jiān)會(huì),不是普通的“房地產(chǎn)磚家”�����。

在中國(guó)這個(gè)政策市里,每一句官方發(fā)言�,都有可能是未來(lái)房地產(chǎn)發(fā)展的新風(fēng)向標(biāo)。

那么�,問(wèn)題來(lái)了,這番話究竟重量幾何���?又傳達(dá)了什么信號(hào)��?

房?jī)r(jià)����,會(huì)跌嗎����?

要參透這句話����,首先要先認(rèn)識(shí)一下郭主席。

2005年-2010年管理中國(guó)建設(shè)銀行���,中間做了幾年山東省省長(zhǎng)后又調(diào)回金融系統(tǒng)���,2017年至今都在擔(dān)任中國(guó)銀監(jiān)會(huì)主席。

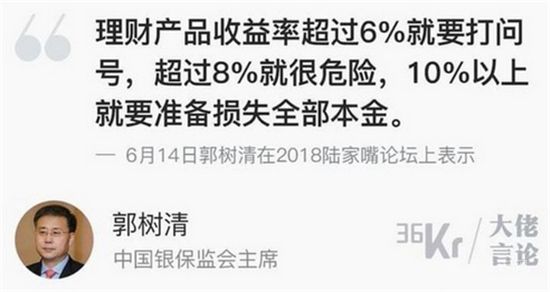

他曾在同一個(gè)論壇上警示P2P理財(cái)產(chǎn)品問(wèn)題����,吹哨提醒不少人提前逃開這個(gè)深坑。

圖源:36氪

這位金融高管一向非常重視房地產(chǎn)的金融化��、泡沫化問(wèn)題���,17年至今年年都發(fā)表講話和文章��,但房?jī)r(jià)照漲不誤�,一路起飛。

以至于業(yè)內(nèi)有人把他年年必到的警告戲稱為“狼來(lái)了”���。

直到去年8月份�����,郭在《求是》上撰文�,首次提出房地產(chǎn)泡沫是“灰犀牛”��。

此后��,短短四天�����,被稱為終結(jié)房地產(chǎn)“三高”模式的“三道紅線”出臺(tái)���。

根據(jù)房地產(chǎn)開發(fā)商的現(xiàn)金、債務(wù)�、資產(chǎn)狀況設(shè)立四檔,踩中紅線的房企將從多方面被約束���,高杠桿高周轉(zhuǎn)的危險(xiǎn)模式從此被取締���。

數(shù)據(jù)來(lái)源:企業(yè)年報(bào)��、Wind�����、華創(chuàng)證券 制圖:時(shí)代財(cái)經(jīng)

以此為開端���,高層開始對(duì)信貸動(dòng)刀,真正有殺傷力的政策才正式出現(xiàn)��。

狼真的來(lái)了��。

這是第一個(gè)危險(xiǎn)信號(hào):

中國(guó)的信貸政策正在一步步收緊����。

2020年12月���,央行為銀行帶上了“緊箍咒”:對(duì)房地產(chǎn)相關(guān)貸款在銀行總貸款中的占比進(jìn)行了紅線設(shè)定,要求個(gè)人住房貸款占比�,最高不能超過(guò)32.5%;

今年��,人民銀行印發(fā)《關(guān)于防止經(jīng)營(yíng)用途貸款違規(guī)流入房地產(chǎn)領(lǐng)域的通知》����,全國(guó)各地都開始轟轟烈烈的查資運(yùn)動(dòng),各類“經(jīng)營(yíng)貸”“過(guò)橋貸”“贖資貸”都被揪出�����。

三大舉措���,分別從房企的杠桿負(fù)債端��、銀行的資金提供端�����、個(gè)人的借貸端都進(jìn)行了極其嚴(yán)厲的管控。

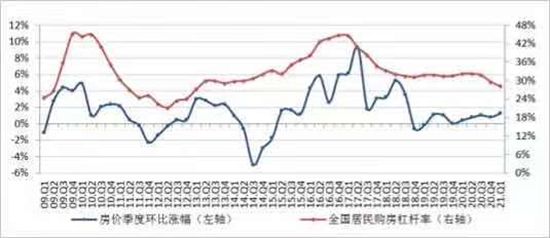

造成的直接結(jié)果就是,一季度全國(guó)居民購(gòu)房杠桿率環(huán)比下降1.4%�,同比下降4%,創(chuàng)下了近8年新低����。

這次�����,郭樹清還提到:

一些地方房地產(chǎn)泡沫化金融化傾向嚴(yán)重��,相當(dāng)數(shù)量的政府融資平臺(tái)償債壓力很大���,部分大中型企業(yè)債務(wù)違約比例上升����,加劇了銀行機(jī)構(gòu)的信用風(fēng)險(xiǎn)����。

部分中小金融機(jī)構(gòu)面臨的形勢(shì)更為嚴(yán)峻。必須督促銀行機(jī)構(gòu)做實(shí)資產(chǎn)分類���,加大撥備計(jì)提力度���,確保能夠更快更多地處置不良資產(chǎn)���。

在“抽水”的過(guò)程中,諸多壞賬爛賬都會(huì)浮出水面�。

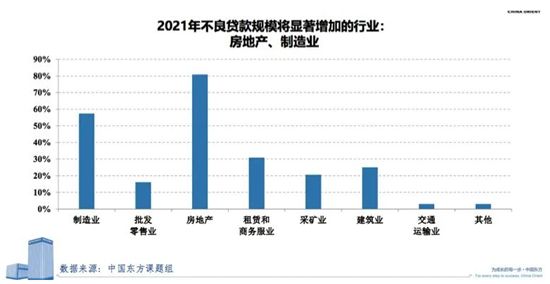

《中國(guó)金融不良資產(chǎn)市場(chǎng)調(diào)查報(bào)告(2021)》顯示,超八成受訪的業(yè)內(nèi)人士認(rèn)為���,今年房地產(chǎn)行業(yè)的不良貸款將顯著增加�����。

信貸政策的收緊����,帶來(lái)的顯著效果就是不良資產(chǎn)的處理,法拍房的大量出現(xiàn)印證了這一點(diǎn)���。

2017年�,阿里平臺(tái)拍賣法拍房?jī)H有9000多套;

2018年���,數(shù)量達(dá)到2W多套;

2019年�,數(shù)量增長(zhǎng)到50多萬(wàn)套;

2020年��,數(shù)量一路飆漲至116萬(wàn)套��!

兩年半的時(shí)間�����,法拍房的數(shù)量漲了128倍�����!隨著金融機(jī)構(gòu)加大力度處置不良資產(chǎn)�,法拍房的數(shù)量將會(huì)越來(lái)越多。

因此���,在槍口對(duì)準(zhǔn)信貸市場(chǎng)的當(dāng)下��,今年買房���,有三不要:

一是不要盲目加大杠桿購(gòu)房�!

二是“房產(chǎn)證券化”的金融游戲已經(jīng)無(wú)以為繼��,千萬(wàn)不要參與�����。

三是不要盲目投資部分信貸寬松�,市場(chǎng)火熱的城市,一旦信貸收緊���,調(diào)控殺到�����,就會(huì)被死死套牢��。

2021年�����,國(guó)家為高房?jī)r(jià)付出的的沉重代價(jià)之一����,就是低生育率。

第七次人口普查數(shù)據(jù)顯示����,2020年我國(guó)育齡婦女總和生育率為1.3,低于國(guó)際1.5的“高度敏感警戒線”��。

普查結(jié)果顯示����,我國(guó)勞動(dòng)年齡人口下降����,人口老齡化逐步加速。

與2010年相比���,我國(guó)勞動(dòng)年齡人口減少4000多萬(wàn)人���;60歲及以上人口數(shù)量比重為18.70%,與2010年相比上升5.44個(gè)百分點(diǎn)��。

人口老齡化��,勞動(dòng)人口減少�,新生兒數(shù)量減少......人口紅利時(shí)代正式宣告結(jié)束���。

再回到今天的問(wèn)題:

房?jī)r(jià)會(huì)跌嗎?

其實(shí)�����,很多城市房?jī)r(jià)已經(jīng)在跌了����。

今天,中國(guó)共有283個(gè)地級(jí)市��,人口收縮型城市就超過(guò)了一半�。

這些地方的房子或是已經(jīng)衰敗,如鶴崗�,或是依舊維持高房?jī)r(jià)的虛假繁榮,呈現(xiàn)有價(jià)無(wú)市的狀態(tài)�����,屬于投資的絕對(duì)禁區(qū)����。

我整理了去年十年,常住人口降幅前二十名的城市���,以資各位參考���。

在樓市分化的當(dāng)下���,只有經(jīng)濟(jì)面強(qiáng),人口保持增長(zhǎng)的一線城市�����,以及部分二線城市才有投資的價(jià)值���,至于板塊���、地段等選擇問(wèn)題,只能下苦功夫去鉆研�。

郭樹清這次發(fā)言,還提到了一句話:

通貨膨脹像約定好了一樣��,如期而至��。而且比美歐同事們所預(yù)料的幅度要高出一截,至于將要持續(xù)的時(shí)間似乎也不像許多專家預(yù)測(cè)的那樣短暫����。

期貨外匯不能炒,股票依舊趴在地上�����,基金短暫火了一把又迅速熄火�。

對(duì)于大部分中國(guó)人而言,能夠保證資產(chǎn)不貶值的最優(yōu)選擇�����,就是投資核心城市的優(yōu)質(zhì)房產(chǎn)�����。

目前�����,大時(shí)代下的普通人�����,也只有這條路可選。

免責(zé)聲明:凡本站注明 “來(lái)自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�����,系本站轉(zhuǎn)載自其它媒體��,轉(zhuǎn)載目的在于信息傳遞��,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�����。如有新聞稿件和圖片作品的內(nèi)容�、版權(quán)以及其它問(wèn)題的��,請(qǐng)聯(lián)系本站新聞中心��,郵箱:405369119@qq.com