一場罕見的“錢荒”,正在一二線樓市蔓延�����。

21世紀(jì)經(jīng)濟(jì)報道6月23日的消息���,在上海���,一位大行銀行房貸經(jīng)理對記者表示�����,眼下不僅僅上半年額度用完,三季度的額度都不太夠用��,不論首套還是二套�����,無論一手還是二手����,想要辦理房貸敬請等到四季度。

無論是大行��、股份行還是城商行�、農(nóng)商行,都需要等待2-3個月后才能放款��。

第一財經(jīng)同一天報道稱����,在杭州�,因?yàn)榉抠J額度不足�����,不少銀行如南京銀行杭州支行�、杭州建行都已經(jīng)暫停了二手房貸款。

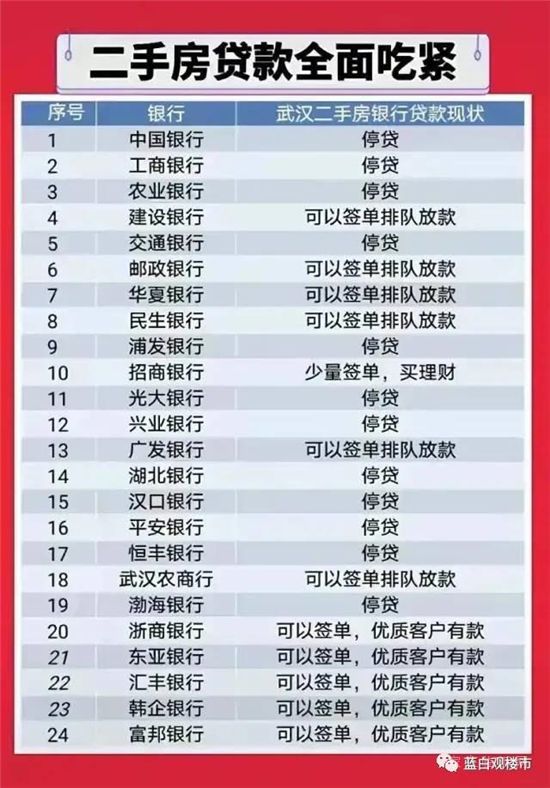

在武漢����,有媒體流出了一張表格,工農(nóng)中交幾家大行二手房全部停貸����,一時間風(fēng)聲鶴唳。

在南京,揚(yáng)子晚報6月22日有篇報道����,引用了中介的說法:“重慶銀行��、郵儲銀行已經(jīng)停貸了�����,接下來會有更多銀行停貸����。”

深圳���、廣州、東莞�����、鄭州�、成都,越來越多的城市出現(xiàn)二手房“停貸”的現(xiàn)象����。

當(dāng)然,所謂的“停貸”并不是不貸了��,是銀行心有余而力不足,房貸額度不夠�����,審批延期����,利率飆升也就是自然而然的事了。

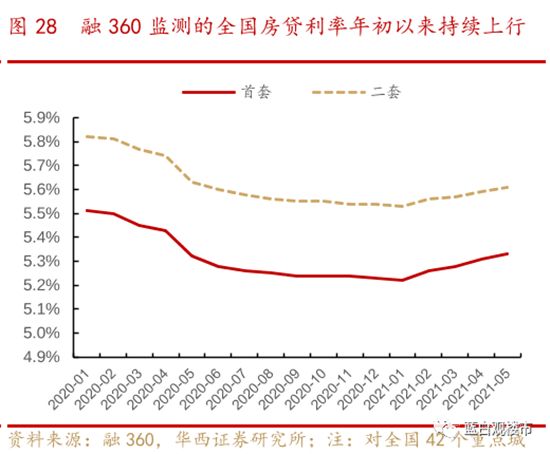

機(jī)構(gòu)監(jiān)測數(shù)據(jù)顯示�����,6月份�,72個重點(diǎn)城市主流首套房貸利率為5.52%,二套房利率為5.77%�����。房貸平均放款周期為50天��。

46個城市房貸放款周期延長����,其中,廣州較上月延長14天至98天���,佛山��、東莞�����、惠州等城市放款周期均在100天以上�����。

房貸額度,全面告急��。

把時鐘撥回6個月以前���,2021年伊始�����,央行剛發(fā)布“房地產(chǎn)貸款集中度管理制度”時��,誰都沒想到�,僅僅半年之后,房貸額度就能緊張到如此地步�。

所謂“房地產(chǎn)貸款集中度管理制度”,是將銀行業(yè)金融機(jī)構(gòu)分為5檔����,給每一檔的銀行都定下了兩個標(biāo)準(zhǔn),分別是房地產(chǎn)貸款占比上限�、個人住房貸款占比上限。

比如��,像第一檔的工農(nóng)中建交幾家大型銀行�����,兩大指標(biāo)分別是40%����、32.5%;(第二檔)27.5%��、20%�;(第三檔)22.5%�、17.5%��。

個人住房貸款占比方面�,建設(shè)銀行和郵儲銀行均超過32.5%的紅線,分別為34.73%��、34%����。

招商銀行和興業(yè)銀行房地產(chǎn)貸款占比分別為33.12%和34.56%,個人住房貸款占比分別為25.35%和26.55%�,均超過27.5%和20%的上限。

中信銀行個人住房貸款占比也超過20%�����,房地產(chǎn)貸款占比(26.91%)逼近27.5%的上限�。

浦發(fā)銀行房地產(chǎn)貸款與個人住房貸款占比分別為26.37%���、18.73%��,亦雙雙逼近“紅線”�。

因此,“錢荒”的問題��,細(xì)想一下就明白了�。

開發(fā)商拿地蓋房的錢哪來的?銀行貸款�����,賣房回款��。

購房者的錢哪來的�����?還是銀行貸款�����。

銀行的錢哪來的��?中期借貸便利MLF����、準(zhǔn)備金�����、再貸款����、SLF���,還有儲戶的存款�����。

銀行手里的錢���,不是銀行想貸出去就能貸出去的�����,也不是想貸給誰就能貸給誰���,要看央媽的臉色。

如果把“錢荒”和房企“三條紅線”聯(lián)系起來��,不難發(fā)現(xiàn)央行的真正意圖:實(shí)現(xiàn)房地產(chǎn)金融領(lǐng)域的“控盤”�。

什么叫“控盤”?

讓銀行貸多少就貸多少����,讓銀行貸給誰就得貸給誰。

不服����?不服就憋著。

總之����,不能像以前那樣,無節(jié)制的發(fā)放房貸��,任由經(jīng)營貸����、消費(fèi)貸流入樓市����。

用硬性的制度條件�,約束銀行的行為,這樣做的效果��,遠(yuǎn)遠(yuǎn)要比三令五申號召銀行踐行“房住不炒”的效果要好���。

管住了銀行���,就管住了房地產(chǎn)。

今天我看到招商固收的一份報告����,“錢荒”的威力正在慢慢展現(xiàn)。

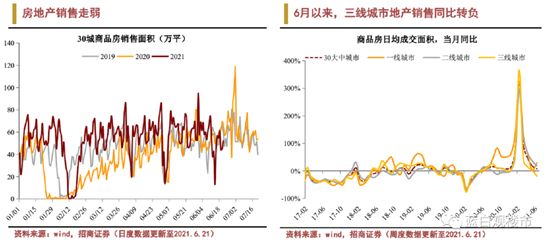

6月1日至21日�,30大中城市商品房日均銷售面積為54.4萬平方米,較5月同期環(huán)比下降2.6%����。

報告認(rèn)為:6月以來商品房銷售環(huán)比轉(zhuǎn)負(fù),是極為反常的現(xiàn)象��。

因?yàn)樯唐贩夸N售有季末月份沖刺的慣例,往年6月作為季末月份���,環(huán)比總是大幅增長。

如果本月底銷售面積沒有出現(xiàn)大幅增加�,樓市出現(xiàn)“反季節(jié)”的萎靡,接下來的7-10月份�����,極有可能復(fù)制往年的降價促銷大潮�。

其實(shí)過去的幾個月里,有的開發(fā)商已經(jīng)在偷偷降價了�����,只不過被2-5月份強(qiáng)勁的銷售數(shù)據(jù)掩蓋了��。

《中國經(jīng)濟(jì)周刊》6月初有個報道����,與今年1月份的階段高峰相比,保利地產(chǎn)�����、萬科和融創(chuàng)中國,5月份每平方米銷售均價分別下降5202元���、2890元和1987元���,恒大、碧桂園降幅較小���,但與一月份相比����,也降了696元和28元��。

以融創(chuàng)為例�����,從1月份到5月份���,此公司的售價依次是15730元����、15220元、 14610元�����、14310元和13833元����。

這5家公司��,恰恰是國內(nèi)操盤金額最大的5家房地產(chǎn)公司�,他們合計的操盤金額,占全國房地產(chǎn)銷售額的18%����。

要知道,這還只是新房市場的數(shù)據(jù)�,因?yàn)殂y行對一手房的停貸、房貸延期并不算很嚴(yán)重,反過來看二手房市場�,幾乎不忍直視。

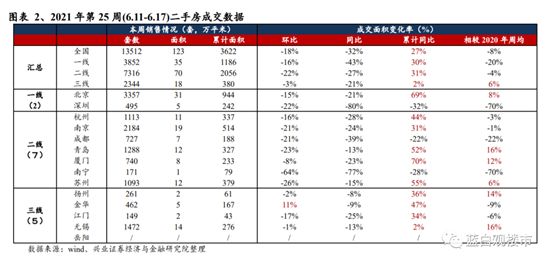

我找了一份興業(yè)證券的報告����,是周度的高頻數(shù)據(jù),在剛剛過去的一周里��, 14個城市成交面積同比變化-32%�,環(huán)比-18%。

今年以來���,14個重點(diǎn)城市的二手房成交面積����,較2019年累計同比下降幅度達(dá)29%(因?yàn)?020年低基數(shù)���,所以對比2019年)����。

一線兩大城市����,北京和深圳��,今年二手房成交比2019年下降了-13%���。

二線七大城市,杭州����、南京、成都��、青島���、廈門、南寧���、蘇州全部加起來����,二手房成交面積����,比2019年累計同比下降了37%。

具體到城市來看�,深圳最夸張。

深圳的二手房成交面積��,本周同比下降幅度高達(dá)80%���,即便對比去年的低基數(shù)�,今年以來二手房成交也下降了32%�。

在樓市“鬧錢荒”的同時,還有個看似不起眼的消息���。

為了緩解新市民�、青年人的住房困難�����,最近的高層會議做了3條決定���。

1����,加強(qiáng)金融支持���,增加租金低于市場水平的小戶型租賃房供給�。

2,大城市可利用集體經(jīng)營性建設(shè)用地��、企事業(yè)單位自有土地建租賃房�。

3,10月份開始���,住房租賃企業(yè)按照5%征收率減按1.5%繳納增值稅�����,企業(yè)出租住房的����,減按4%稅率征收房產(chǎn)稅��。

一手對商品房市場“控盤”,另一手讓租賃房市場“吸籌”���。

一張一弛�,做兩手準(zhǔn)備,這才叫真正的“調(diào)控”����。

以后,在大城市買房����,難度只會越來越高,稀缺房產(chǎn)依然會有強(qiáng)大的購買力去追逐����,但那只是“少數(shù)人的游戲”。

讓年輕人住有所居���,孩子能上學(xué)��,房租更低廉����,房源更穩(wěn)定�����,讓下一代心無牽掛,敢生孩子�����,敢創(chuàng)業(yè)�����,這才是房地產(chǎn)市場應(yīng)該走的路����。

這條路雖然很坎坷,很漫長����,但2021年終于踏出了實(shí)質(zhì)性的一步。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�,系本站轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于信息傳遞����,并不代表本站贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)�。如有新聞稿件和圖片作品的內(nèi)容、版權(quán)以及其它問題的���,請聯(lián)系本站新聞中心���,郵箱:405369119@qq.com