2021年已過半����,整體來看����,上半年房地產(chǎn)行業(yè)發(fā)展相對(duì)平穩(wěn)。受2020年年底各大房企加強(qiáng)營(yíng)銷以沖刺全年業(yè)績(jī)目標(biāo)帶動(dòng)��,年末熱點(diǎn)城市市場(chǎng)的熱度延續(xù)到2021年初����,提振了上半年整體房地產(chǎn)市場(chǎng)的表現(xiàn)。

從數(shù)據(jù)來看�,2021年1-6月,中國(guó)房地產(chǎn)企業(yè)銷售百?gòu)?qiáng)房企累計(jì)銷售操盤業(yè)績(jī)規(guī)模同比增長(zhǎng)36.7%����。但從單月業(yè)績(jī)表現(xiàn)來看,TOP100房企6月單月環(huán)比增速僅14.6%���,不及往年同期�。

市場(chǎng)層面來看,CRIC重點(diǎn)監(jiān)測(cè)的30個(gè)城市2021年1-6月�,累計(jì)成交同比增長(zhǎng)44%�����,較2019年同期增長(zhǎng)21%。整體市場(chǎng)上半年成交保持高位運(yùn)行�����,其中一線城市市場(chǎng)持續(xù)高熱���,成交顯著放量�����。26個(gè)二���、三線城市市場(chǎng)整體成交穩(wěn)步提升,但各城市市場(chǎng)之間分化加劇��。因此,雖然成交處于高位���,但整體表現(xiàn)仍弱于預(yù)期��。

對(duì)于各大房企來說���,在整個(gè)行業(yè)增速放緩及“三條紅線”壓力下,無論是企業(yè)投資還是擴(kuò)張動(dòng)能都有不小壓力����。

未來在“房住不炒”長(zhǎng)效機(jī)制以及整體政策環(huán)境邊際收緊的主旋律下�����,預(yù)計(jì)行業(yè)整體銷售面積規(guī)模增長(zhǎng)將停滯�。

01、上半年百?gòu)?qiáng)房企累計(jì)業(yè)績(jī)同比增長(zhǎng)36.7%

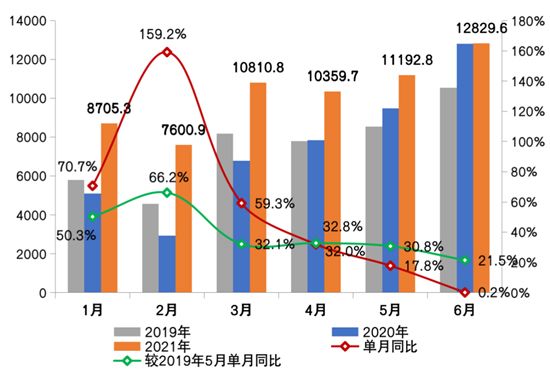

2021年上半年���,中國(guó)房地產(chǎn)市場(chǎng)表現(xiàn)整體平穩(wěn)�����。年初部分熱點(diǎn)城市延續(xù)了去年末的市場(chǎng)熱度��,疊加春節(jié)期間一二線城市購(gòu)房情緒升溫����,一季度房企紛紛在“小陽(yáng)春”重要的銷售窗口期,加大供貨力度�����,成交規(guī)模呈明顯回升的態(tài)勢(shì)�。從1-3月的累計(jì)銷售操盤金額來看,百?gòu)?qiáng)房企整體的業(yè)績(jī)規(guī)模同比增長(zhǎng)83.0%�����,較2019年同期增長(zhǎng)46.2%

二季度以來����,市場(chǎng)熱度持續(xù),房企把握銷售窗口期積極去化�����,供貨及營(yíng)銷力度加碼��。2021年1-6月TOP100房企累計(jì)實(shí)現(xiàn)銷售操盤金額61499.1億元���,同比增長(zhǎng)36.7%����。

單月來看,2021年6月����,TOP100房企操盤銷售規(guī)模達(dá)12829.6億元,較2019年同期增長(zhǎng)21.5%���,且略高于2020年6月����。

從趨勢(shì)來看����,2021年上半年至今��,單月業(yè)績(jī)?cè)鏊購(gòu)囊患径乳_始就出現(xiàn)了放緩��,6月單月環(huán)比增速僅14.6%��,不及往年同期�。

圖:2021年上半年百?gòu)?qiáng)房企業(yè)績(jī)表現(xiàn)及變動(dòng)情況(億元)

數(shù)據(jù)來源:CRIC

02、TOP30房企門檻較去年同期提升逾50%

在行業(yè)規(guī)模見頂壓力下,各房企之間的競(jìng)爭(zhēng)也在加劇����,并呈現(xiàn)強(qiáng)者更強(qiáng)的趨勢(shì)。

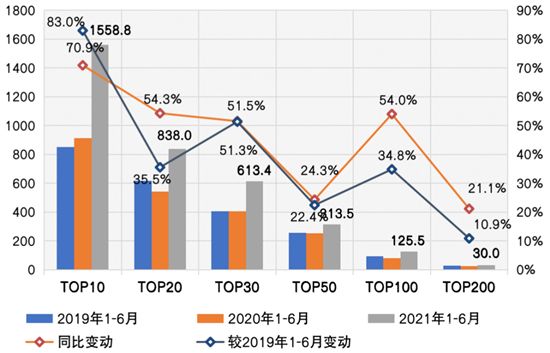

2021年上半年���,各梯隊(duì)房企銷售業(yè)績(jī)門檻值繼續(xù)提升�����,相較2020年和2019年同期均有明顯增幅��。

其中���,行業(yè)龍頭房企穩(wěn)健發(fā)展,保持規(guī)模優(yōu)勢(shì)�,TOP10房企銷售操盤金額入榜門檻1558.8億元,較2020年上半年增長(zhǎng)70.9%�,為所有梯隊(duì)中門檻增長(zhǎng)最高的一個(gè)。

TOP20和TOP30房企的銷售操盤金額門檻較去年同期也分別同比提升54.3%和51.5%�����,實(shí)現(xiàn)規(guī)模穩(wěn)定增長(zhǎng)����,并逐漸與50強(qiáng)拉開差距��。

此外���,百?gòu)?qiáng)梯隊(duì)的房企也表現(xiàn)出較高的業(yè)績(jī)?cè)鲩L(zhǎng),TOP100房企銷售操盤金額門檻同比提升54%至125.5億元�。

而截至上半年末,TOP200房企銷售操盤金額門檻僅30億元��,增長(zhǎng)空間受限明顯����。

圖:2021年上半年TOP200房企銷售操盤金額入榜門檻及變動(dòng)(億元)

數(shù)據(jù)來源:CRIC

03、3成百?gòu)?qiáng)房企單月業(yè)績(jī)環(huán)比降低

從具體的企業(yè)表現(xiàn)來看���,考慮到2020年上半年受疫情影響��,部分企業(yè)規(guī)模負(fù)增長(zhǎng),業(yè)績(jī)可比性較弱��,因此�,與2019年上半年數(shù)據(jù)比較現(xiàn)實(shí),2021年上半年絕大部分的百?gòu)?qiáng)房企相較2019年同期均實(shí)現(xiàn)明顯的業(yè)績(jī)?cè)鲩L(zhǎng)�。

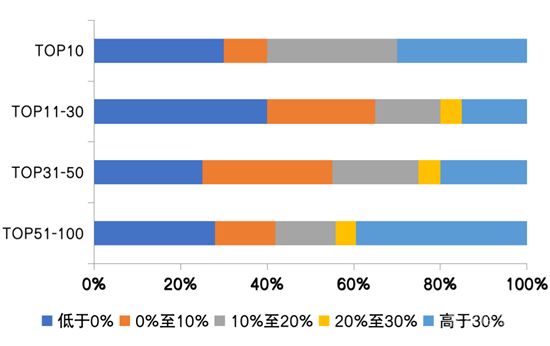

從單月表現(xiàn)來看��,2021年6月百?gòu)?qiáng)房企中有27家企業(yè)單月業(yè)績(jī)環(huán)比增速在30%以上���。在大部分房企單月業(yè)績(jī)環(huán)比提升的同時(shí),本月也有近3成的百?gòu)?qiáng)房企單月業(yè)績(jī)環(huán)比下降�����。這主要是由于�����,一方面近期大灣區(qū)市場(chǎng)疫情防控出現(xiàn)反復(fù)��、網(wǎng)簽備案放緩����,影響到部分企業(yè)6月的業(yè)績(jī)沖刺;另一方面�,也有少數(shù)房企在業(yè)績(jī)沖刺過程中,貨量供應(yīng)未能及時(shí)跟上��,整體去化情況不及預(yù)期�����。

圖:2021年6月各梯隊(duì)房企單月業(yè)績(jī)環(huán)比分布

數(shù)據(jù)來源:CRIC

04、近9成企業(yè)上半年業(yè)績(jī)完成率40%以上

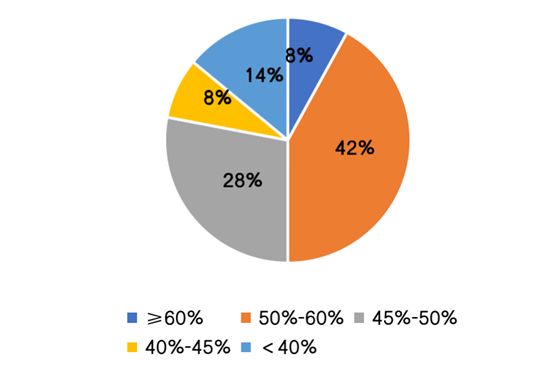

近年來����,行業(yè)平均目標(biāo)增長(zhǎng)率近年來呈降低趨勢(shì),企業(yè)對(duì)業(yè)績(jī)規(guī)模增長(zhǎng)的總體預(yù)期延續(xù)謹(jǐn)慎的態(tài)度�。從上半年百?gòu)?qiáng)房企中披露了2021年業(yè)績(jī)目標(biāo)的近半數(shù)房企來看,以龍頭房企為代表的部分規(guī)模房企由于規(guī)?�;鶖?shù)較高且投資和擴(kuò)張動(dòng)能承壓��,目標(biāo)設(shè)定更趨保守��。而千億規(guī)模以下的中小型房企仍有一定的業(yè)績(jī)?cè)鲩L(zhǎng)訴求���,部分企業(yè)目標(biāo)增長(zhǎng)率高于20%�。

截至6月末����,在提出目標(biāo)的房企中有近9成企業(yè)上半年的業(yè)績(jī)目標(biāo)完成率在40%以上,其中25家企業(yè)目標(biāo)完成率高于50%����,業(yè)績(jī)完成度較佳�����。但同時(shí),也有7家企業(yè)截至6月末的目標(biāo)完成率不及40%��,下半年去化壓力較大�����。

圖:2021年提出目標(biāo)的規(guī)模房企上半年目標(biāo)完成率分布

數(shù)據(jù)來源:CRIC

表:部分規(guī)模房企2021年業(yè)績(jī)目標(biāo)及上半年目標(biāo)完成情況(億元)

數(shù)據(jù)來源:CRIC�、企業(yè)公告

05、中西部成交轉(zhuǎn)暖重慶創(chuàng)新高

從市場(chǎng)情況來看���,2021年1-6月�,30個(gè)重點(diǎn)監(jiān)測(cè)城市累計(jì)成交同比增長(zhǎng)44%��,較2019年同期增長(zhǎng)21%�。

在這其中,一線城市熱度最高�����,2021年1-6月��,累計(jì)成交同比增長(zhǎng)79%��,較2019年同期增長(zhǎng)44%,四個(gè)城市成交均升至高位�����。如果下半年依然保證這一勢(shì)頭����,預(yù)計(jì)全年成交有望齊創(chuàng)2017年以來新高。

重點(diǎn)監(jiān)測(cè)的26個(gè)二���、三線城市上半年累計(jì)同比增長(zhǎng)41%�����,較2019年同期增長(zhǎng)19%�����,但各城市市場(chǎng)之間分化加劇��。

單月來看���,2021年6月,房企集中沖刺半年度業(yè)績(jī),供應(yīng)有所放量��,成交整體仍處高位但弱于預(yù)期���。30個(gè)重點(diǎn)監(jiān)測(cè)城市成交環(huán)比下降5%,同比基本持平��。

一線城市依然保持高位運(yùn)行�����,同����、環(huán)比分別增長(zhǎng)23%和27%,較2019年同期增長(zhǎng)6%�。而26個(gè)重點(diǎn)監(jiān)測(cè)城市成交似有走弱的跡象,同�����、環(huán)比分別下降2%和8%��,但較2019年同期仍增長(zhǎng)10%����。

在這其中���,各區(qū)域市場(chǎng)持續(xù)分化,長(zhǎng)三角地區(qū)市場(chǎng)略有降溫�,受限于供應(yīng)增長(zhǎng)乏力,熱點(diǎn)城市杭州��、寧波��、徐州等成交高位回落����,僅限于上海供求明顯放量,熱銷盤頻頻開盤即磬����。

粵港澳大灣區(qū)因疫情反復(fù)市場(chǎng)階段性遇冷,核心城市廣州���、深圳以及衛(wèi)星城市佛山成交均拐頭向下�����,東莞成交雖低位提升��,但較年內(nèi)高點(diǎn)仍存在較大差距�。

中西部地區(qū)市場(chǎng)持續(xù)轉(zhuǎn)暖,武漢�、長(zhǎng)沙等成交持續(xù)高位運(yùn)行,重慶更是創(chuàng)近年來單月新高���。

2021年已過半,展望7月���,房企供貨節(jié)奏或?qū)⒂兴啪?���,屆時(shí)供應(yīng)或?qū)⒚黠@回落����,成交也將緩步下行。各城市�、各區(qū)域市場(chǎng)或?qū)⒊掷m(xù)分化,各項(xiàng)目成交去化仍將冷熱不均�,一、二手價(jià)格倒掛以及有學(xué)區(qū)資源加持的熱銷盤或?qū)㈩l現(xiàn)“萬人搖”�,交通出行不便、生活配套仍有留白的滯銷盤導(dǎo)客或?qū)?yán)重依賴于渠道分銷��,傭金比例的高低將在很大程度上決定成交流速。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�,系本站轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于信息傳遞�����,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)����。如有新聞稿件和圖片作品的內(nèi)容、版權(quán)以及其它問題的���,請(qǐng)聯(lián)系本站新聞中心�,郵箱:405369119@qq.com