2021年上半年,全國(guó)房地產(chǎn)市場(chǎng)整體延續(xù)了去年底的運(yùn)行態(tài)勢(shì)���,商品房銷售規(guī)模大幅增加�����,重點(diǎn)城市市場(chǎng)熱度不減��,中央和地方密集出臺(tái)調(diào)控政策以穩(wěn)定市場(chǎng)預(yù)期����,中央調(diào)控邏輯進(jìn)一步向供給端側(cè)重,房地產(chǎn)金融監(jiān)管持續(xù)強(qiáng)化���,地方加快建立房地聯(lián)動(dòng)機(jī)制����、針對(duì)二手房市場(chǎng)調(diào)控的力度亦在不斷加強(qiáng),部分城市調(diào)控效果已現(xiàn)��。下半年����,房地產(chǎn)調(diào)控政策環(huán)境仍偏緊,高基數(shù)下����,全國(guó)商品房銷售規(guī)模預(yù)計(jì)將同比高位回落,但全年仍有望創(chuàng)新高��。高規(guī)模的市場(chǎng)需求下����,企業(yè)仍需聚集各項(xiàng)有力資源做大規(guī)模,把握“兩集中”下的投資機(jī)會(huì)以及營(yíng)銷節(jié)奏�����。

2021年上半年中國(guó)房地產(chǎn)市場(chǎng)形勢(shì)總結(jié)

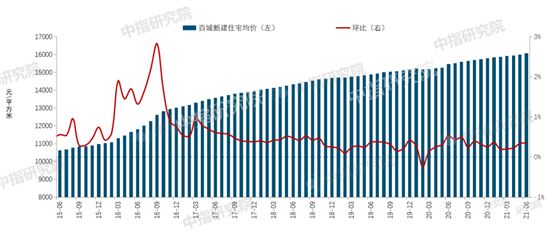

▍價(jià)格水平:上半年百城新房?jī)r(jià)格累計(jì)上漲1.70%�,漲幅較去年同期擴(kuò)大

圖:2015年6月至2021年6月百城新建住宅均價(jià)及環(huán)比變化

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

百城新建住宅市場(chǎng)整體較為平穩(wěn)�,價(jià)格累計(jì)漲幅較去年同期有所擴(kuò)大����,但漲幅仍處近年同期較低水平���。根據(jù)中房指數(shù)系統(tǒng)百城價(jià)格指數(shù)�,2021年6月���,百城新建住宅均價(jià)16063元/平方米����,同比上漲3.89%���,漲幅較上月收窄0.19個(gè)百分點(diǎn)���;環(huán)比上漲0.36%,漲幅連續(xù)48個(gè)月在0.6%以內(nèi)����,整體維持在低位區(qū)間。累計(jì)來(lái)看����,2021上半年百城新建住宅價(jià)格累計(jì)漲幅較去年同期擴(kuò)大0.43個(gè)百分點(diǎn)至1.70%���。

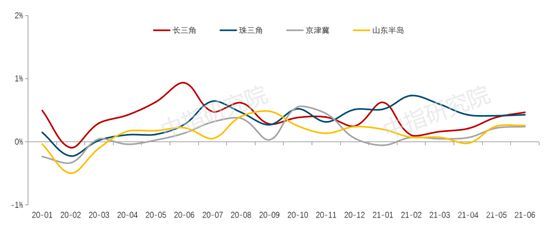

圖:2020年至2021年上半年

各城市群新建住宅均價(jià)環(huán)比漲跌幅

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

分梯隊(duì)來(lái)看,一線城市價(jià)格累計(jì)上漲1.76%����,較去年同期收窄,但漲幅仍居各梯隊(duì)城市首位��;二線城市價(jià)格累計(jì)上漲1.63%�,部分熱點(diǎn)城市表現(xiàn)活躍;三四線代表城市上半年累計(jì)漲幅同比擴(kuò)大�,超八成城市新房?jī)r(jià)格累計(jì)上漲,市場(chǎng)有所升溫�。分城市群來(lái)看,長(zhǎng)三角區(qū)域政策效果不斷顯現(xiàn)�,寧波、常州等城市市場(chǎng)有所降溫�;珠三角房?jī)r(jià)領(lǐng)漲各城市群,上半年累計(jì)上漲3.16%����,較去年同期擴(kuò)大2.70個(gè)百分點(diǎn),廣州�����、東莞、佛山等城市累計(jì)漲幅居百城前列���;京津冀與山東半島累計(jì)均由跌轉(zhuǎn)漲,部分城市新房市場(chǎng)有所好轉(zhuǎn)

百城二手住宅價(jià)格方面���,根據(jù)中房指數(shù)系統(tǒng)百城價(jià)格指數(shù)�,2021年上半年百城二手住宅價(jià)格累計(jì)上漲2.56%�����,漲幅較去年同期擴(kuò)大0.84個(gè)百分點(diǎn)����。6月,百城二手住宅均價(jià)為15888元/平方米����,同比上漲3.84%,漲幅較上月擴(kuò)大0.2個(gè)百分點(diǎn)�;環(huán)比上漲0.49%,漲幅較上月收窄0.01個(gè)百分點(diǎn)��,二手住宅市場(chǎng)熱度較高,房?jī)r(jià)整體呈平穩(wěn)趨升態(tài)勢(shì)�����。

▍成交規(guī)模:重點(diǎn)城市商品住宅成交面積達(dá)近五年最高水平��,長(zhǎng)三角地區(qū)貢獻(xiàn)度高

2021年1-5月���,全國(guó)商品房銷售面積為6.6億平方米�����,為歷史同期最高水平�����,同比增長(zhǎng)36.3%�;商品房銷售額為7.1萬(wàn)億元��,亦為歷史同期最高水平����,同比增長(zhǎng)52.4%。

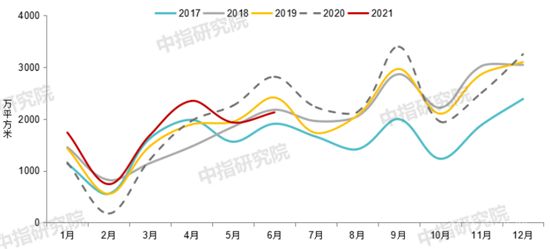

圖:2018-2021年6月

50個(gè)代表城市商品住宅月度成交面積走勢(shì)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

上半年重點(diǎn)城市商品住宅成交保持一定活躍度��,整體規(guī)模達(dá)近五年同期最高水平,居歷史同期次高位�。據(jù)中指數(shù)據(jù)初步統(tǒng)計(jì),2021年上半年����,50個(gè)代表城市商品住宅月均成交面積約3580萬(wàn)平方米,達(dá)近五年最高����,在歷史同期中僅低于2016年上半年����,在去年同期低基數(shù)影響下,同比增長(zhǎng)40.8%�,與2019年同期相比,增幅在兩成以上���。

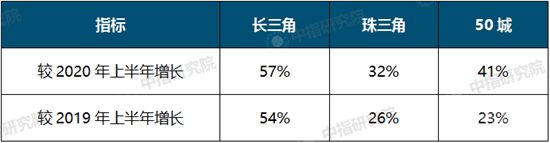

表:50城整體及長(zhǎng)三角�、珠三角地區(qū)代表城市

2021年上半年商品住宅成交面積增幅對(duì)比

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

(長(zhǎng)三角地區(qū)代表城市共15個(gè)�����,包括上海���、杭州����、南京、蘇州����、無(wú)錫、溫州�、合肥、南通����、揚(yáng)州、蕪湖���、徐州�����、紹興�、宿州����、鎮(zhèn)江���、淮安;珠三角地區(qū)代表城市共7個(gè)�,包括廣州、深圳��、東莞��、佛山���、惠州����、中山��、肇慶�。)

分區(qū)域來(lái)看�����,長(zhǎng)三角地區(qū)整體熱度較高���,市場(chǎng)規(guī)模維持高位�。據(jù)中指數(shù)據(jù)監(jiān)測(cè),2021年上半年�,長(zhǎng)三角地區(qū)代表城市延續(xù)去年下半年市場(chǎng)趨勢(shì),商品住宅成交面積同比增長(zhǎng)57%��,較2019年上半年增長(zhǎng)54%�����,均明顯高于50城整體水平���,拉動(dòng)50城整體成交規(guī)模上行�����;從絕對(duì)規(guī)模來(lái)看����,長(zhǎng)三角地區(qū)代表城市成交規(guī)模突出����,整體略低于2016年同期最高位。珠三角地區(qū)商品住宅成交面積同比增幅低于50城平均水平���,上半年廣州�、深圳等城市市場(chǎng)活躍度較高,商品住宅成交面積分別同比增長(zhǎng)89%和55%��。

二手住宅方面��,2020年1-5月��,重點(diǎn)城市二手房住宅成交活躍�����。據(jù)統(tǒng)計(jì)�,2021年1-5月,30個(gè)代表城市二手住宅月均成交面積約1768萬(wàn)平方米�����,同比增長(zhǎng)74%��,與2019年同期相比����,增幅近四成����。今年受“就地過(guò)年”政策影響���,重點(diǎn)城市樓市淡季效應(yīng)明顯弱化,需求延續(xù)春節(jié)前熱度�����,短期市場(chǎng)情緒較高����,熱點(diǎn)城市二手房置業(yè)需求積極釋放,1-5月30城二手住宅整體成交規(guī)模居歷史同期相對(duì)高位����。

▍需求結(jié)構(gòu):多數(shù)城市套總價(jià)均值和中位數(shù)繼續(xù)上漲,90-120平米占比普遍提升����,90平米以下占比有所回落

基于套總價(jià)、結(jié)合成交量��,我們將30個(gè)城市不同層次的樓盤(pán)分為三類:中低價(jià)位���、中高價(jià)位�����、高價(jià)位���,具體劃分方式為:首先根據(jù)套總價(jià)對(duì)所有新房樓盤(pán)進(jìn)行降序排列����,成交量占前10%的屬于高價(jià)位樓盤(pán)�,10%~40%屬于中高價(jià)位樓盤(pán),后60%屬于中低價(jià)位樓盤(pán)��。

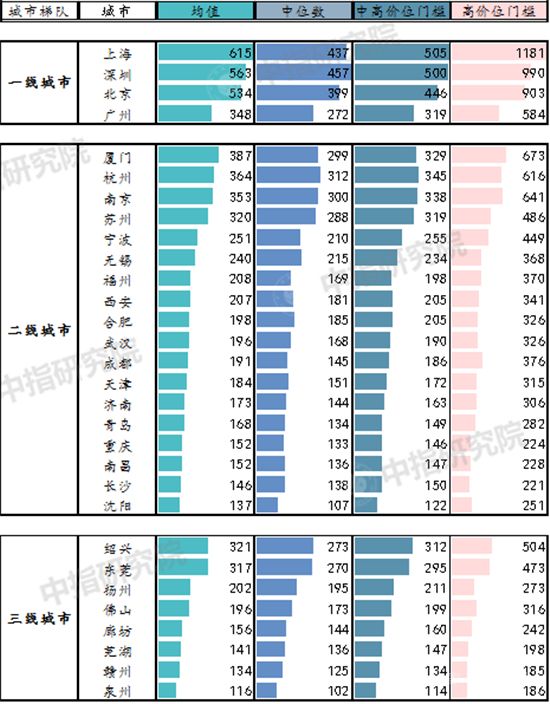

圖:2021年上半年30個(gè)城市樓盤(pán)

套總價(jià)均值�����、中位數(shù)和各價(jià)位門(mén)檻情況(萬(wàn)元)

注:不同城市樓盤(pán)成交數(shù)據(jù)覆蓋區(qū)域不同����。具體覆蓋區(qū)域和物業(yè)類型請(qǐng)參考CREIS中指數(shù)據(jù)詳細(xì)說(shuō)明,數(shù)據(jù)截至2021年5月

30個(gè)代表城市中多數(shù)城市套總價(jià)延續(xù)上漲趨勢(shì)����,成都���、寧波�����、南京��、武漢等城市成交套總價(jià)均值及中位數(shù)漲幅較為突出�,北京、上海��、杭州�、廈門(mén)等城市樓盤(pán)成交套總價(jià)均值與中位數(shù)均較2020年有所下跌。

一線城市中�,上海受中心城區(qū)項(xiàng)目占比下滑影響,套總價(jià)結(jié)構(gòu)性回調(diào)�,套總價(jià)均值和中位數(shù)較2020年分別下跌6.3%和6.4%;北京套總價(jià)均值和中位數(shù)均有所下跌�,跌幅分別為5.2%、7.4%�����;廣州年初市場(chǎng)熱度高��,房?jī)r(jià)漲幅明顯����,樓盤(pán)成交套總價(jià)均值和中位數(shù)均有所上漲���,漲幅分別為7.1%和5.8%。

二線城市中��,廈門(mén)受上半年島外項(xiàng)目占比上升影響�����,套總價(jià)均值和中位數(shù)均出現(xiàn)結(jié)構(gòu)性回落��,較2020年分別下降9.8%和6.6%���,降幅在30個(gè)代表城市中最為顯著��;而成都�、寧波和武漢等地套總價(jià)均值與中位數(shù)漲幅均超過(guò)15%�。

三線代表城市中,東部發(fā)達(dá)城市群內(nèi)三線城市套總價(jià)漲幅較為突出�,其中紹興、東莞�����、佛山市場(chǎng)熱度較高,套總價(jià)均值均較2020年上漲10%以上�。

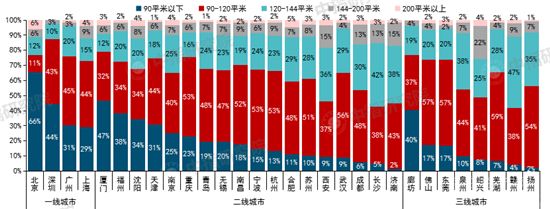

圖:2021年上半年

30個(gè)代表城市各面積段住宅銷售套數(shù)占比

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

市場(chǎng)主流需求仍聚焦90-120平方米產(chǎn)品����,多數(shù)城市該面積段成交套數(shù)占比提升。與2020年相比����,30個(gè)代表城市中有13個(gè)城市90平方米以下成交套數(shù)占比有所提升,其中廈門(mén)����、重慶和上海等城市剛需購(gòu)房比重上升明顯;17個(gè)城市90-120平方米住宅成交套數(shù)占比有所提升��,長(zhǎng)三角熱點(diǎn)城市杭州��、蘇州和蕪湖等城市剛改需求積極釋放�;另有14個(gè)城市120-144平方米成交套數(shù)占比有所提升。

▍供求關(guān)系:上半年重點(diǎn)城市上市面積創(chuàng)歷史同期新高�����,帶動(dòng)需求積極釋放

全國(guó)房屋新開(kāi)工及房屋施工面積同比均有所增長(zhǎng)�����。2021年1-5月,全國(guó)房屋新開(kāi)工面積為7.4億平方米��,同比增長(zhǎng)6.9%�����,4�、5月單月新開(kāi)工面積同比均小幅下降。全國(guó)房屋施工面積為84.0億平方米��,同比增長(zhǎng)10.1%�。房屋竣工2.8億平方米,同比增長(zhǎng)為16.4%�。

圖:2017年至2021年6月

20個(gè)代表城市商品住宅供應(yīng)面積走勢(shì)

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

(20個(gè)代表城市包括北京、上海�����、廣州����、深圳、杭州、武漢��、南京��、蘇州���、青島、合肥��、重慶����、天津、成都���、沈陽(yáng)����、鄭州�����、長(zhǎng)沙��、福州、西安�����、長(zhǎng)春�����、溫州���,下同)

房企緊抓時(shí)機(jī)積極推盤(pán)�����,上半年商品住宅新批上市面積創(chuàng)歷史同期新高�����。據(jù)初步統(tǒng)計(jì)��,2021年上半年�,20個(gè)代表城市商品住宅月均新批上市面積約1765萬(wàn)平方米����,同比增長(zhǎng)10.3%,與2019年同期相比,增幅為8.9%���,絕對(duì)規(guī)模刷新歷史同期記錄�����。

從銷供比來(lái)看���,上半年重點(diǎn)城市成交活躍,短期市場(chǎng)供應(yīng)仍略顯不足�����。據(jù)初步統(tǒng)計(jì)���,2021年上半年,20個(gè)代表城市商品住宅供銷比為1.26���,短期市場(chǎng)略顯供不應(yīng)求����。北京���、武漢�、西安等城市上半年銷供比均在0.9~1.1之間,短期供需基本平衡���;其余多數(shù)城市市場(chǎng)呈現(xiàn)短期供不應(yīng)求狀態(tài)�����,如上海�����、深圳����、合肥�、成都等城市,銷供比處于1.6~1.8之間�����,短期市場(chǎng)供不應(yīng)求態(tài)勢(shì)較為顯著����。

短期庫(kù)存來(lái)看����,重點(diǎn)城市庫(kù)存規(guī)模及去化時(shí)間均有所下行��。2021年上半年����,重點(diǎn)城市短期市場(chǎng)成交活躍,帶動(dòng)市場(chǎng)短期庫(kù)存規(guī)模有所下滑����。據(jù)統(tǒng)計(jì),截至5月底��,20個(gè)代表城市商品住宅可售面積約20788萬(wàn)平方米�����,整體規(guī)模較2020年末下降8.9%左右��,短期庫(kù)存去化時(shí)間較去年末縮短2.8個(gè)月至9.3個(gè)月��,為2020年以來(lái)最低水平�。

▍土地供求:300城住宅用地供需規(guī)模下降����,樓面價(jià)創(chuàng)歷史新高

圖:2016-2021年二季度

全國(guó)300城各類用地和住宅用地成交面積同比變化

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)�,中指·地主

2021年上半年�,受重點(diǎn)城市宅地供應(yīng)“兩集中”政策影響,全國(guó)300城住宅用地供供求規(guī)模均有所下降�����。根據(jù)中指·地主��,上半年全國(guó)300城住宅用地推出5.0億平方米�����,同比下降9.5%��;成交4.2億平方米�,同比下降10.6%;成交出讓金2.6萬(wàn)億元�����,同比增長(zhǎng)13.4%��。

圖:2016-2021年二季度

全國(guó)300城住宅用地成交樓面均價(jià)及平均溢價(jià)率

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)���,中指·地主

住宅用地成交樓面均價(jià)創(chuàng)歷史新高�����,溢價(jià)率保持高位�����。2021年上半年�����,全國(guó)300城住宅用地成交樓面均價(jià)為6170元/平方米�,同比上漲26.7%;平均溢價(jià)率為17.5%�����,較去年同期提高1.3個(gè)百分點(diǎn)����。優(yōu)質(zhì)地塊供應(yīng)量增多���,土地市場(chǎng)升溫�����,仍是支撐樓面價(jià)大幅上漲�����、溢價(jià)率提升的重要因素����。

分梯隊(duì)來(lái)看,一線城市住宅用地供求規(guī)模同比大幅增長(zhǎng)��,二線和三四線宅地成交樓面價(jià)較去年同期漲幅明顯�。據(jù)統(tǒng)計(jì),2021年上半年��,一線城市住宅用地成交2600萬(wàn)平方米��,同比增長(zhǎng)31.2%����;二線城市住宅用地成交19476萬(wàn)平方米,同比下降6.1%�����;受供地“兩集中”政策影響,三四線住宅用地成交19563萬(wàn)平方米�����,同比下降17.9%���。

價(jià)格方面����,上半年�,二線城市成交樓面均價(jià)同比上漲,一方面因無(wú)錫����、重慶、杭州等熱點(diǎn)城市土地市場(chǎng)升溫����,多宗地塊以上限價(jià)格成交,帶動(dòng)成交樓面均價(jià)上漲��;另一方面受重點(diǎn)22城供地“兩集中”政策影響���,東部部分城市如廈門(mén)�����、南京��、寧波���、杭州、蘇州����、合肥等上半年宅地成交規(guī)模同比增幅均超過(guò)20%,帶動(dòng)二線城市整體樓面均價(jià)結(jié)構(gòu)性上漲����。

表:2021年上半年長(zhǎng)三角和珠三角三四線

宅地推出規(guī)劃建筑面積TOP20城市(市本級(jí))

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),中指·地主

值得關(guān)注的是��,受“兩集中”供地影響����,長(zhǎng)三角三四線城市土地市場(chǎng)升溫,而除長(zhǎng)三角外其他地區(qū)城市普遍采取錯(cuò)峰供地����,放緩供地節(jié)奏����,進(jìn)一步導(dǎo)致三四線成交樓面價(jià)上漲��。上半年長(zhǎng)三角三四線城市整體供應(yīng)面積為6708萬(wàn)平方米��,同比上升2.7%��,但城市間分化明顯����,常州和湖州供應(yīng)同比下滑71%和55%,而金華和嘉興供應(yīng)同比增長(zhǎng)336%和201%��;京津冀�、中西部、珠三角等區(qū)域多數(shù)三四線城市供應(yīng)縮量�����。究其原因����,受22個(gè)重點(diǎn)城市二季度集中供地影響���,除長(zhǎng)三角外其他區(qū)域重點(diǎn)城市周邊的三四線普遍放緩供地節(jié)奏,一方面�,實(shí)現(xiàn)與22城錯(cuò)峰供地�,避免與熱點(diǎn)城市同時(shí)段競(jìng)爭(zhēng)導(dǎo)致的土地流拍率上行;另一方面����,部分市場(chǎng)處于調(diào)整期且土地存量充足的城市,放緩供地節(jié)奏���,以期消化現(xiàn)有庫(kù)存��,穩(wěn)定市場(chǎng)預(yù)期���。

另外,上半年高價(jià)地成交數(shù)量大幅增加且主要集中在長(zhǎng)三角區(qū)域�����。據(jù)統(tǒng)計(jì)��,2021年上半年全國(guó)共成交高價(jià)地超300宗�,較2020年同期大幅增長(zhǎng);其中,長(zhǎng)三角區(qū)域成交高價(jià)地占全國(guó)比例達(dá)到66%�����,杭州�����、南京����、金華高價(jià)地成交宗數(shù)居前。

▍開(kāi)發(fā)投資:前5月房地產(chǎn)開(kāi)發(fā)投資額高位增長(zhǎng)��,建筑工程投資為主要拉動(dòng)項(xiàng)

全國(guó)房地產(chǎn)開(kāi)發(fā)投資額增長(zhǎng)較快�����。2021年1-5月�����,全國(guó)房地產(chǎn)開(kāi)發(fā)投資額為5.4萬(wàn)億元����,為歷史同期最高位���,同比增長(zhǎng)18.3%。其中房地產(chǎn)建筑工程投資3.2萬(wàn)億元�����,同比增長(zhǎng)22.7%�����,占房地產(chǎn)開(kāi)發(fā)投資額的比重為58.0%���;土地購(gòu)置費(fèi)達(dá)1.7萬(wàn)億元,同比增長(zhǎng)14.4%�����,占房地產(chǎn)開(kāi)發(fā)投資額的比重為32.2%�����。

房企到位資金亦為歷史同期最高���,定金及預(yù)收款同比增幅最大���。2021年1-5月�����,房地產(chǎn)開(kāi)發(fā)企業(yè)到位資金為8.1萬(wàn)億元��,創(chuàng)歷史同期新高���,同比增長(zhǎng)29.9%。整體來(lái)看���,2021年1-5月���,全國(guó)房地產(chǎn)開(kāi)發(fā)投資額增長(zhǎng)速度較快,房企到位資金同比繼續(xù)保持快速增長(zhǎng)����,為房地產(chǎn)開(kāi)發(fā)投資提供了較大資金支持。

2021年下半年中國(guó)房地產(chǎn)市場(chǎng)趨勢(shì)展望

▍經(jīng)濟(jì)及政策環(huán)境:預(yù)計(jì)房地產(chǎn)金融監(jiān)管仍將繼續(xù)強(qiáng)化���,調(diào)控政策環(huán)境偏緊

宏觀經(jīng)濟(jì)方面�,2021年上半年我國(guó)經(jīng)濟(jì)在積極穩(wěn)健的宏觀調(diào)控政策驅(qū)動(dòng)下持續(xù)穩(wěn)定恢復(fù)���,一季度GDP同比增長(zhǎng)18.3%��,隨著全國(guó)系統(tǒng)性疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展的扎實(shí)推進(jìn)�,經(jīng)濟(jì)發(fā)展韌性持續(xù)顯現(xiàn),政策驅(qū)動(dòng)����、結(jié)構(gòu)性復(fù)蘇、出口額擴(kuò)大等諸多因素共同作用下���,我國(guó)經(jīng)濟(jì)繼續(xù)呈現(xiàn)穩(wěn)中加固��、穩(wěn)中向好的發(fā)展態(tài)勢(shì)。

但國(guó)內(nèi)外環(huán)境依然復(fù)雜嚴(yán)峻���,中央強(qiáng)調(diào)需防范外部沖擊����,貨幣政策仍將靈活精準(zhǔn)���、合理適度�����,保證經(jīng)濟(jì)運(yùn)行在合理區(qū)間內(nèi)��。預(yù)計(jì)下半年��,貨幣供應(yīng)量增速仍將保持在相對(duì)高位�����,為經(jīng)濟(jì)恢復(fù)提供必要支持���;同時(shí)為嚴(yán)防化解金融風(fēng)險(xiǎn)����,中央仍將堅(jiān)守審慎性的房地產(chǎn)金融管理政策��。

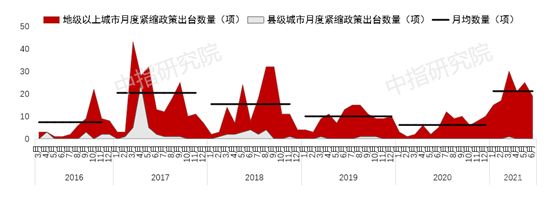

圖:2016年以來(lái)重點(diǎn)城市出臺(tái)房地產(chǎn)緊縮政策數(shù)量走勢(shì)

資料來(lái)源:中指研究院綜合整理

房地產(chǎn)市場(chǎng)政策調(diào)控方面�,近幾年中央的調(diào)控邏輯有所調(diào)整,2016年底開(kāi)始的調(diào)控整體以需求端引導(dǎo)為主����,2019年以來(lái),中央不斷完善供給端調(diào)控政策體系�,供需兩端政策均不斷發(fā)力,2021年進(jìn)一步向供給端側(cè)重����,明確要增加租賃住房供應(yīng)�,增加重點(diǎn)城市土地供應(yīng)等�,重點(diǎn)城市供地“兩集中”政策出臺(tái)。同時(shí)�����,中央約談����、督導(dǎo)多個(gè)城市,要求夯實(shí)城市政府主體責(zé)任�����,切實(shí)提高政治站位�����,要求必要情況下采取針對(duì)性的調(diào)控政策措施�,確保實(shí)現(xiàn)穩(wěn)地價(jià)�����、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期目標(biāo)����。

地方政府因城施策,高頻加碼樓市調(diào)控���,據(jù)不完全統(tǒng)計(jì)���,2021年上半年月均出臺(tái)房地產(chǎn)緊縮政策明顯超過(guò)去兩年月均水平,30余熱點(diǎn)城市出臺(tái)調(diào)控新政�,累計(jì)調(diào)控次數(shù)超百次,調(diào)控更加頻繁���,調(diào)控手段更加全面��,嚴(yán)查資金違規(guī)流入房地產(chǎn)市場(chǎng)���、建立房地聯(lián)動(dòng)機(jī)制、增強(qiáng)二手房市場(chǎng)調(diào)控力度等內(nèi)容均有涉及�����。

展望下半年,中央將繼續(xù)堅(jiān)持“房住不炒”基調(diào)不變��,供給端政策將持續(xù)完善和發(fā)力��,同時(shí)����,繼續(xù)強(qiáng)化房地產(chǎn)金融監(jiān)管力度,嚴(yán)查資金違規(guī)流入房地產(chǎn)市場(chǎng)���,住房信貸環(huán)境預(yù)計(jì)將持續(xù)收緊��。地方層面��,調(diào)控升級(jí)加碼的城市或?qū)⒗^續(xù)向熱點(diǎn)三四線城市蔓延�����,各城市或參考借鑒一二線城市有效的調(diào)控政策��,不斷細(xì)化和完善當(dāng)?shù)卣{(diào)控“工具箱”����;針對(duì)二手房市場(chǎng)熱度較高的城市��,地方政府可能將加強(qiáng)二手房市場(chǎng)的調(diào)控力度����,發(fā)布熱點(diǎn)片區(qū)的二手房成交參考價(jià)等,以穩(wěn)定市場(chǎng)情緒�����。另外��,熱點(diǎn)城市“兩集中”供地規(guī)則或?qū)⒄{(diào)整���,強(qiáng)化房地聯(lián)動(dòng)效應(yīng)���。

▍市場(chǎng)趨勢(shì):全年銷售面積和銷售額有望創(chuàng)新高,價(jià)格繼續(xù)穩(wěn)步上漲

表:2021年全國(guó)房地產(chǎn)市場(chǎng)各項(xiàng)指標(biāo)預(yù)測(cè)結(jié)果

數(shù)據(jù)來(lái)源:中指研究院測(cè)算

預(yù)計(jì)下半年商品房銷售面積同比高位回落�����,全年有望創(chuàng)新高��。當(dāng)前����,熱點(diǎn)一二線城市房地產(chǎn)調(diào)控政策逐漸顯效�����,深圳��、廣州等城市市場(chǎng)已有所降溫��,部分三四線城市調(diào)控政策亦在跟進(jìn)�,預(yù)計(jì)政策效果將進(jìn)一步顯現(xiàn)����。另外,隨著房地產(chǎn)金融監(jiān)管的持續(xù)強(qiáng)化��,下半年新增貸款額度或?qū)⑹芟?,且部分城市房貸利率上行,整體信貸環(huán)境的收緊對(duì)購(gòu)房者置業(yè)節(jié)奏或?qū)a(chǎn)生一定拖累����。2020年下半年全國(guó)商品房銷售面積首次突破10億平方米,高基數(shù)下���,今年下半年預(yù)計(jì)難有新突破���,整體將高位回落�����。在上半年高規(guī)模的支撐下,全年商品房銷售面積仍有望創(chuàng)歷史新高�����。

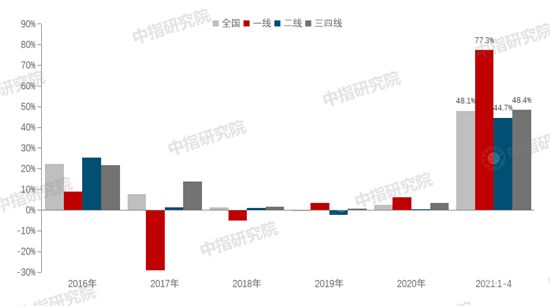

圖:2016年以來(lái)全國(guó)及各梯隊(duì)商品房銷售面積同比增速

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局�,中指研究院綜合整理

分梯隊(duì)來(lái)看,下半年�����,一線城市調(diào)控政策將進(jìn)一步顯效��,交易活躍度或有回落�����,但2020年及今年上半年一線城市住宅用地供應(yīng)力度加大��,土地成交面積同比均明顯增長(zhǎng)���,預(yù)示著后續(xù)新房供應(yīng)端仍有放量機(jī)會(huì)���,全年成交面積有望保持正增長(zhǎng)����。

調(diào)控政策進(jìn)一步顯效�����,二線和三四線城市預(yù)計(jì)將延續(xù)分化行情��,三四線城市整體市場(chǎng)規(guī)模有望保持高位�����。針對(duì)二線城市����,東部及部分中西部熱點(diǎn)城市受政策影響,市場(chǎng)情緒有所回歸����,短期市場(chǎng)成交規(guī)模或有回落����,但受益于城市旺盛的住房需求����,下半年供應(yīng)端有望發(fā)力�,對(duì)成交規(guī)模提供一定支撐���。

三四線城市方面�,今年1-4月�����,三四線城市商品房銷售面積占全國(guó)的比重超67%�,占比較2020年全年進(jìn)一步提升,三四線城市未來(lái)市場(chǎng)的表現(xiàn)將直接影響著全國(guó)市場(chǎng)規(guī)模的走勢(shì)���。當(dāng)前東部三四線城市市場(chǎng)情緒仍較高�����,特別是長(zhǎng)三角地區(qū)��,短期政策存加碼預(yù)期�����,疊加去年下半年高基數(shù)影響�,今年下半年商品房銷售面積或有回調(diào),但全年成交規(guī)模仍有望實(shí)現(xiàn)小幅增長(zhǎng)�,這部分城市市場(chǎng)規(guī)模較大,將對(duì)三四線城市整體市場(chǎng)形成有力支撐����。另外,中西部����、東北地區(qū)部分三四線城市市場(chǎng)尚未調(diào)整到位,全年成交面積預(yù)計(jì)將繼續(xù)下探���。

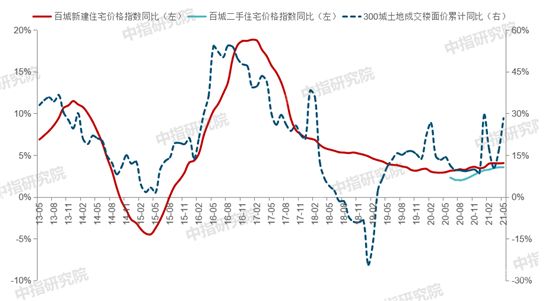

圖:百城新建住宅����、二手住宅均價(jià)

同比漲幅及300城住宅用地累計(jì)同比漲幅對(duì)比

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局��,中指研究院綜合整理

地價(jià)����、二手房?jī)r(jià)格上漲帶動(dòng)新房?jī)r(jià)格短期仍將延續(xù)小幅上漲態(tài)勢(shì)。一方面,當(dāng)前百城二手房?jī)r(jià)格整體表現(xiàn)出較強(qiáng)韌性���,二手房?jī)r(jià)格上漲�,亦可反映當(dāng)前購(gòu)房者置業(yè)情緒仍處高位����,對(duì)新房?jī)r(jià)格形成支撐;另一方面�,今年以來(lái)住宅用地成交樓面價(jià)上漲較大�,地價(jià)持續(xù)上漲對(duì)房?jī)r(jià)亦形成一定帶動(dòng),綜合來(lái)看����,下半年新房?jī)r(jià)格或?qū)⒀永m(xù)小幅上漲態(tài)勢(shì)。另外����,價(jià)格相對(duì)較高的一二線以及東部三四線城市等優(yōu)勢(shì)區(qū)域成交量占比或?qū)⒗^續(xù)提升,改善型住房成交規(guī)模增加���,帶動(dòng)全國(guó)房?jī)r(jià)結(jié)構(gòu)性上漲����。預(yù)計(jì)全年商品房銷售均價(jià)結(jié)構(gòu)性上漲6%左右����,漲幅較上半年有所收窄���。

新開(kāi)工方面,受重點(diǎn)城市“兩集中”供地影響�����,今年上半年全國(guó)住宅用地和商辦用地成交面積同比下降����,土地市場(chǎng)規(guī)模的縮減將進(jìn)一步拖累全年新開(kāi)工速度。但從絕對(duì)量上看��,2020年全國(guó)(中指監(jiān)測(cè)的2300多個(gè)城市)商品住宅和商辦用地成交面積接近30億平方米�����,下半年成交超17億平方米�,今年1-5月土地已成交超7.5億平方米,高規(guī)模的土地成交仍對(duì)新開(kāi)工規(guī)模帶來(lái)支撐�,2021年全國(guó)房屋新開(kāi)工面積仍有望維持高位。

投資方面�,2021年,大規(guī)模在建項(xiàng)目仍將深化施工進(jìn)度,加快推進(jìn)竣工周期��,加速資金結(jié)轉(zhuǎn)�����,疊加新開(kāi)工仍維持高位���,建筑工程投資仍將是2021年全國(guó)房地產(chǎn)開(kāi)發(fā)投資額的關(guān)鍵支撐����,租賃住房的建設(shè)也將對(duì)全年開(kāi)發(fā)投資額起到拉動(dòng)作用�����。土地購(gòu)置費(fèi)作為開(kāi)發(fā)投資額的重要組成部分�����,2021年在重點(diǎn)城市供地“兩集中”政策影響下����,增速存在收窄壓力��,其對(duì)整體開(kāi)發(fā)投資額的支撐作用將有所減弱。整體看��,2021年開(kāi)發(fā)投資額增速或?qū)⒕S持中高位水平����。

2021年品牌房企經(jīng)營(yíng)策略分析

表:2021年1-6月房企各陣營(yíng)數(shù)量及銷售額均值情況

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

各陣營(yíng)房企銷售業(yè)績(jī)同比大幅增長(zhǎng),千億房企達(dá)19家��。2021年1-6月��,受去年同期低基數(shù)影響���,各陣營(yíng)房企銷售業(yè)績(jī)同比均大幅增長(zhǎng)���。其中,3000億以上超級(jí)陣營(yíng)共4家�����,銷售額增長(zhǎng)率均值為32.1%��。第一陣營(yíng)(1000-3000億)共15家���,銷售額增長(zhǎng)率均值為43.9%�����。第二陣營(yíng)(500-1000億)有23家企業(yè)���,銷售額增長(zhǎng)率均值為35.2%���。

圖:代表企業(yè)2021年1-6月銷售目標(biāo)完成率情況

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù)

代表房企2021年1-6月銷售目標(biāo)平均完成率接近50%。2021年1-6月���,重點(diǎn)監(jiān)測(cè)房企年度平均銷售目標(biāo)完成率接近50%��,較去年同期明顯提高���。具體來(lái)看,招商蛇口�、華潤(rùn)、雅居樂(lè)�����、融創(chuàng)等企業(yè)�,積極營(yíng)銷搶收回款�����,業(yè)績(jī)目標(biāo)完成率超50%;恒大��、世茂���、龍湖等企業(yè)目標(biāo)完成率緊隨其后�。預(yù)計(jì)下半年�����,企業(yè)供貨力度將會(huì)繼續(xù)保持穩(wěn)定��,“促銷售���、搶回款”仍將是企業(yè)經(jīng)營(yíng)的重點(diǎn)���。

圖:2016年至2021年6月代表企業(yè)拿地面積和金額情況

注:代表企業(yè)包括:萬(wàn)科、保利�、中海、恒大����、碧桂園�����、華潤(rùn)���、世茂、綠城��、融創(chuàng)���、龍湖���、金地、富力���、雅居樂(lè)����、遠(yuǎn)洋�����、新城��、建業(yè)��、招商蛇口���、首創(chuàng)�、合景泰富�、越秀

數(shù)據(jù)來(lái)源:CREIS中指數(shù)據(jù),中指·地主

受重點(diǎn)城市供地“兩集中”政策影響�����,品牌房企拿地面積同比有所下降�。2021年上半年,20家品牌房企累計(jì)拿地11103萬(wàn)平方米��,同比下降21.8%�;累計(jì)拿地金額9571億元,同比增長(zhǎng)18.0%���。另外�,代表房企招拍掛權(quán)益金額占比較去年同期有所下降����,合作拿地力度增強(qiáng)����。

融資方面�����,債券融資規(guī)模同比下降��,境內(nèi)信用債融資成本有所提升��。上半年房企海外債和信用債融資金額為4873億元�����,同比減少10.6%�����。其中����,海外債融資1948億元,同比下降18.6%�;信用債融資2925億元,同比減少4.4%。企業(yè)融資成本分化明顯�����,境內(nèi)融資成本小幅上升����。上半年���,房企發(fā)行信用債的平均利率為4.7%���,較去年同期提升0.3個(gè)百分點(diǎn);發(fā)行海外債的平均利率為7.0%����,較去年同期下降1.1個(gè)百分點(diǎn)。

整體來(lái)看����,2021年以來(lái)房企把握市場(chǎng)需求釋放節(jié)奏,創(chuàng)新?tīng)I(yíng)銷模式��,加大線上線下?tīng)I(yíng)銷力度�����,銷售業(yè)績(jī)同比有所增長(zhǎng),銷售目標(biāo)完成率較去年同期明顯提高�。受重點(diǎn)城市供地“兩集中”政策影響,品牌房企拿地面積同比有所下降��,拿地金額同比有所增加�。在中央強(qiáng)調(diào)實(shí)施好房地產(chǎn)金融審慎管理制度和防范化解金融風(fēng)險(xiǎn)的背景下,房地產(chǎn)金融監(jiān)管依舊從嚴(yán)�����,融資規(guī)模有所下降�����。

展望下半年��,面對(duì)土地供應(yīng)“兩集中”�、全年市場(chǎng)銷售規(guī)模處高位等因素,品牌房企仍需集聚各項(xiàng)有利資源做大規(guī)模�,在保證資本結(jié)構(gòu)不斷優(yōu)化的基礎(chǔ)上,優(yōu)化土儲(chǔ)結(jié)構(gòu)��,深化區(qū)域與城市深耕���,樹(shù)立城市典范項(xiàng)目���,提升城市話語(yǔ)權(quán)�;強(qiáng)化市場(chǎng)周期研判�,順應(yīng)市場(chǎng)發(fā)展調(diào)整營(yíng)銷節(jié)奏,并沉淀客戶需求數(shù)據(jù)����,精準(zhǔn)拓客營(yíng)銷���;同時(shí)����,強(qiáng)化客群研究��,順應(yīng)人口變化趨勢(shì)打造產(chǎn)品IP�����;提升公司經(jīng)營(yíng)管理水平�,在管理紅利時(shí)代,實(shí)現(xiàn)企業(yè)持續(xù)穩(wěn)定�、有質(zhì)量的發(fā)展。

免責(zé)聲明:凡本站注明 “來(lái)自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品,系本站轉(zhuǎn)載自其它媒體����,轉(zhuǎn)載目的在于信息傳遞,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)���。如有新聞稿件和圖片作品的內(nèi)容�����、版權(quán)以及其它問(wèn)題的�����,請(qǐng)聯(lián)系本站新聞中心��,郵箱:405369119@qq.com