降準(zhǔn)���,說(shuō)來(lái)就來(lái)�����。

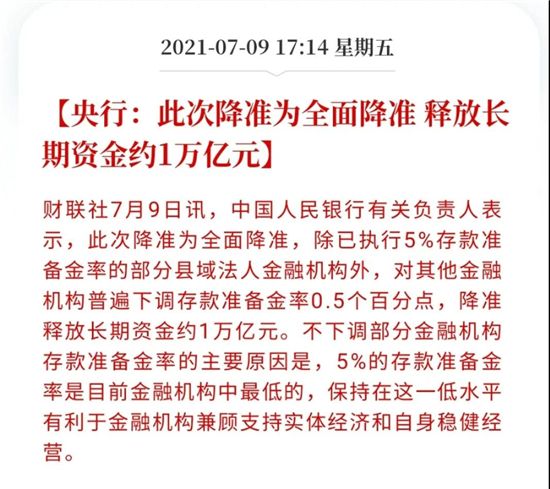

央行決定于2021年7月15日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)(不含已執(zhí)行5%存款準(zhǔn)備金率的金融機(jī)構(gòu)��。

本次下調(diào)后����,金融機(jī)構(gòu)加權(quán)平均存款準(zhǔn)備金率為8.9%�,降準(zhǔn)釋放長(zhǎng)期資金約1萬(wàn)億元。

這意味著����,時(shí)隔一年多后���,我國(guó)再次降準(zhǔn),且非傳聞中的定向降準(zhǔn)���,而是全面降準(zhǔn)�����,超出預(yù)期���。

這次降準(zhǔn)����,早有跡象。就在兩天前�����,國(guó)常會(huì)表示:

“針對(duì)大宗商品價(jià)格上漲對(duì)企業(yè)生產(chǎn)經(jīng)營(yíng)的影響……適時(shí)運(yùn)用降準(zhǔn)等貨幣政策工具�����,進(jìn)一步加強(qiáng)金融對(duì)實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)的支持,促進(jìn)綜合融資成本穩(wěn)中有降����。”

短短兩天��,降準(zhǔn)就迅速落地�����,釋放了什么信號(hào)�����?

01��、降準(zhǔn)的出現(xiàn)��,一方面意味著經(jīng)濟(jì)復(fù)蘇不及預(yù)期�����。

最新經(jīng)濟(jì)數(shù)據(jù)顯示�����,2021年1-5月消費(fèi)同比增速25.7%,兩年平均增速4.3%���,僅為疫情前消費(fèi)中樞8.8%的一半左右����;而投資累計(jì)增速兩年平均中樞在3.5%附近�����,大致恢復(fù)到疫情前增速2/3 的水平�����。

同時(shí)���,2021年6月�,我國(guó)制造業(yè)PMI回落至50.9 逼近枯榮線���,非制造業(yè)PMI 回落至53.5���, PMI已經(jīng)遭遇連續(xù)3個(gè)月的下滑����。

另一方面��,降準(zhǔn)的出現(xiàn)����,意味著流動(dòng)性不會(huì)再大幅收緊�����,這讓股市�����、樓市都暫時(shí)松了一口氣���。

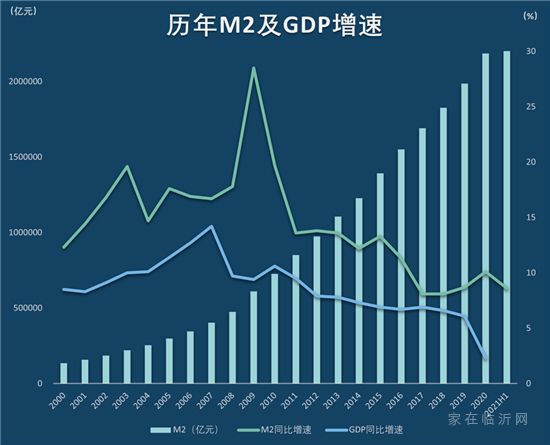

根據(jù)央行發(fā)布的2021年上半年金融統(tǒng)計(jì)數(shù)據(jù)����,6月末,廣義貨幣(M2)余額231.78萬(wàn)億元���,同比增長(zhǎng)8.6%��,增速比上月末高0.3個(gè)百分點(diǎn)�,比上年同期低2.5個(gè)百分點(diǎn)��。

M2增速����,代表著貨幣松綁的力度。去年全年����,M2增速高達(dá)同比增長(zhǎng)10.1%,曾經(jīng)連續(xù)10個(gè)月保持雙位數(shù)增長(zhǎng)�����。

這一增速遠(yuǎn)高于GDP增速。歷史經(jīng)驗(yàn)反復(fù)證明了一個(gè)道理:當(dāng)M2增速大幅跑贏GDP增速之際��,股市��、樓市必然有所反映��。

而2021年上半年����,M2增速大幅回落,股市����、樓市同樣備受影響,房貸持續(xù)加息���、二手房停貸等已在多個(gè)城市輪番上演。

隨著降準(zhǔn)信號(hào)的再次出現(xiàn)���,貨幣至少不會(huì)再向上半年如此收緊了���。

02、這次降準(zhǔn)���,會(huì)否帶來(lái)新一波大放水�����?

這次降準(zhǔn)����,更多還是緩解短期流動(dòng)性的考慮。正如央行所說(shuō)����,降準(zhǔn)是為對(duì)沖MLF到期、彌補(bǔ)7月中下旬稅期高峰帶來(lái)的流動(dòng)性缺口���。

所以�,松綁是暫時(shí)的����,可能不具有持續(xù)性。

一個(gè)原因在于新冠疫情雖然仍未消失�,但已經(jīng)逐步受控,無(wú)論是中國(guó)經(jīng)濟(jì)還是世界經(jīng)濟(jì)����,都在向常態(tài)化復(fù)蘇��。

雖然德?tīng)査儺愔甑某霈F(xiàn)����,影響了世界開(kāi)放的日程����,但大規(guī)模貨幣放水早已成為過(guò)去了。

另一個(gè)原因是發(fā)達(dá)國(guó)家即將進(jìn)入加息周期����。

隨著通脹預(yù)期加劇,美聯(lián)儲(chǔ)加息��、縮表預(yù)期日益強(qiáng)烈�,資本市場(chǎng)因此而備受波動(dòng)。

市場(chǎng)與猜測(cè)�,最早2022年,最遲2023年��,美聯(lián)儲(chǔ)必然會(huì)重回加息軌道���。在全球加息背景下,即便中國(guó)能保持相當(dāng)大的貨幣政策獨(dú)立性�,但逆勢(shì)大幅放水的可能性也不大�。

03���、事實(shí)上����,與降準(zhǔn)相比���,降息或加息的威力更大�����。

降準(zhǔn)��,相當(dāng)于降低銀行在央行的“押金”����,讓銀行有更多錢(qián)用來(lái)放貸�����。降息����,則是降低存貸款基準(zhǔn)利率���,降低融資成本,減輕還貸負(fù)擔(dān)�,讓市場(chǎng)更有動(dòng)力去擴(kuò)張。

換言之�����,降準(zhǔn)只是釋放出流動(dòng)性���,但錢(qián)能不能從銀行出去��,市場(chǎng)是不是有需求�����,貨幣傳導(dǎo)的路徑是否通暢�,都懸而未決��。而降息之后��,無(wú)論實(shí)體貸款利率還是房貸利率�,都會(huì)隨之下降��,影響更為直接。

所以����,對(duì)于短期的樓市來(lái)說(shuō),相比于降準(zhǔn)�,更重要的信號(hào)在于信貸。

觀察信貸有幾個(gè)重要指標(biāo)��,一個(gè)是M2增速�,M2增速會(huì)否重回兩位數(shù),則決定了貨幣寬松的力度究竟有多大�����。

第二個(gè)是實(shí)際房貸利率�����。房貸加息的節(jié)奏會(huì)否有所放緩����,二手房停貸會(huì)否成為過(guò)去,銀行“兩道紅線”的壓力是否減少����,有待繼續(xù)觀察�。

第三個(gè)則是嚴(yán)查信貸違規(guī)流入樓市的政策力度��。經(jīng)營(yíng)貸流入樓市�����,是上一輪部分熱門(mén)城市房?jī)r(jià)上漲的重要支撐力之一����,嚴(yán)查經(jīng)營(yíng)貸的力度及后續(xù)配套手段,決定了信貸管控的嚴(yán)厲程度�。

當(dāng)然,這些影響都是短期的�����。

一旦未來(lái)2-3年后全球進(jìn)入加息周期��,信貸不可能再大幅松綁了���。

免責(zé)聲明:凡本站注明 “來(lái)自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�����,系本站轉(zhuǎn)載自其它媒體�,轉(zhuǎn)載目的在于信息傳遞,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�����。如有新聞稿件和圖片作品的內(nèi)容�、版權(quán)以及其它問(wèn)題的����,請(qǐng)聯(lián)系本站新聞中心,郵箱:405369119@qq.com