時隔一年����,全面降準又來了���!

為支持實體經(jīng)濟發(fā)展��,促進綜合融資成本穩(wěn)中有降�����,7月9日���,央行宣布將于2021年7月15日下調(diào)金融機構(gòu)存款準備金率0.5個百分點(不含已執(zhí)行5%存款準備金率的金融機構(gòu))。本次下調(diào)后�����,金融機構(gòu)加權(quán)平均存款準備金率為8.9%��。

據(jù)業(yè)內(nèi)專家估計,本次釋放資金總量大概在萬億以上���。嚴重依賴資金的房地產(chǎn)行業(yè)��,看到這萬億資金怎能不心動呢�?但開發(fā)商們可不能盲目樂觀�����,大水漫灌的時代早已過去����,現(xiàn)階段修煉企業(yè)內(nèi)功才是王道。

釋放一萬億����!

本次降準目的是什么?

本次降準源起于前兩天召開的國常會����。

7月7日,總理主持召開國務(wù)院常務(wù)會議�����。會議決定:針對大宗商品價格上漲對企業(yè)生產(chǎn)經(jīng)營產(chǎn)生的影響,要在堅持不搞大水漫灌的基礎(chǔ)上�����,保持貨幣穩(wěn)定性���、增強有效性����,適時運用降準等貨幣政策工具�,進一步加強金融對實體經(jīng)濟特別是中小微企業(yè)的支持,促進綜合融資成本穩(wěn)中有降����。

兩天之后���,降準消息落地�����。想要明白本次降準對房地產(chǎn)行業(yè)會造成什么樣的影響�����,必須要明白為什么要在這個時間節(jié)點上降準�����。

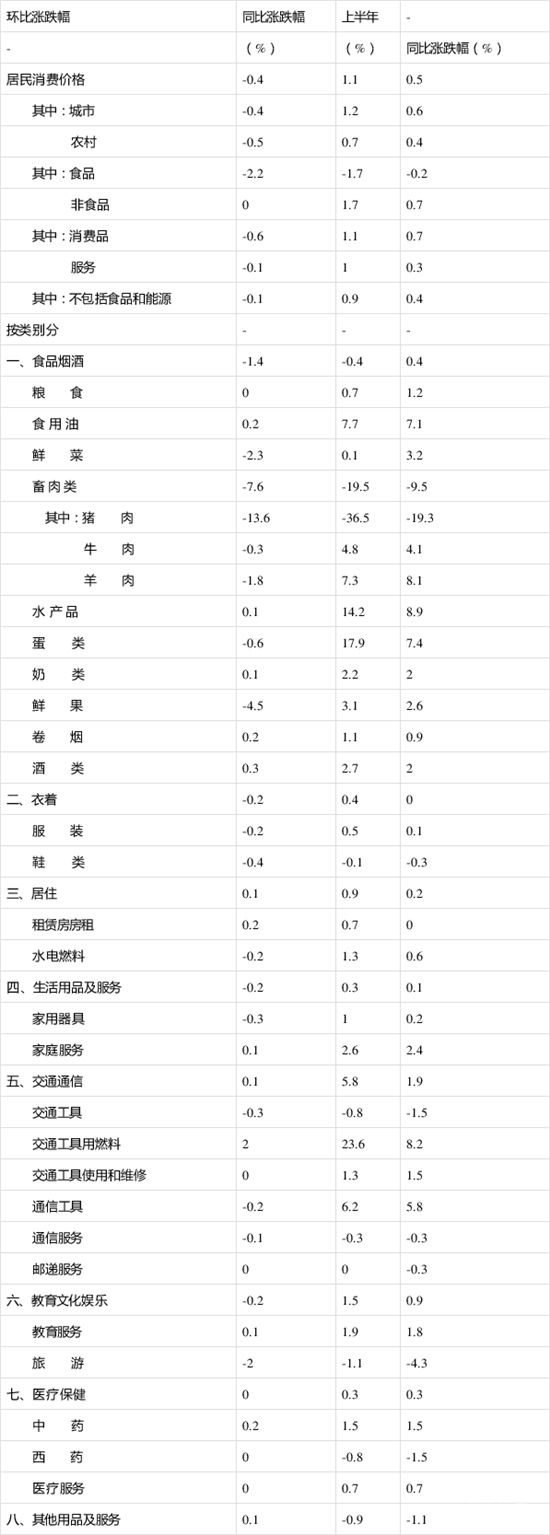

最近半年�,中國的居民消費指數(shù)出現(xiàn)了重大問題。例如6月份���,居民消費價格(CPI)同比增長1.1%�����,和國家制定的3%的目標相差甚遠��。

6月份除一些硬性支付的消費之外�,幾乎所有的自主消費領(lǐng)域���,也就是民生消費領(lǐng)域都出現(xiàn)了全面下跌����。也就是說除了不得不承擔的漲價��,中國居民其他可選擇的消費領(lǐng)域出現(xiàn)了全面萎縮�����。

造成這種情況有兩方面的原因,第一����,老百姓沒錢了;第二�,后疫情時代的報復性消費之后,大家都不敢花錢了�����。

過度通脹絕不是好事����,但CPI過低,物價不溫和上漲�,人們就會傾向于保有貨幣�����,社會的各項投資與消費就會趨于萎縮����,久而久之�����,社會就業(yè)崗位就會減少����,工資水平也會下滑���。

因此���,要保持3%的通脹率,政府必須在CPI過低時向經(jīng)濟體注入貨幣�,來維持貨幣平衡,降準就是一個非常重要的工具���。

可以說�,本次降準的主因����,并不是國家在可憐步履維艱的房地產(chǎn)行業(yè),試圖以刺激地產(chǎn)的形式拉動經(jīng)濟�。降準的執(zhí)行細則也在強調(diào)加強金融對實體經(jīng)濟特別是中小微企業(yè)的支持。

不要忘了,今年兩會的關(guān)鍵詞之一就是“不以房地產(chǎn)作為短期拉動經(jīng)濟手段”�,“房住不炒”的調(diào)控主基調(diào)也會毫無疑問地堅決執(zhí)行。

降準并非“空歡喜”

中小房企如何抓住降準“紅利”�����?

降準對于實體行業(yè)�、股市當然是利好的,同時也大概率對樓市有帶動作用�����。因為降準意味著利率有所降低�����,資金更加充裕�,企業(yè)成本下降,投資更加主動�,消費更加積極。

但這萬億資金是不是能為地產(chǎn)行業(yè)注入一劑強心針��?對于不同的利益主體來說�����,答案顯然是不同的�����。

理論上���,降準釋放了貨幣流動性�����,樓市將直接受益于房貸���,因為年初的“兩道紅線”政策所造成的房貸放款難、放款慢問題可能會得到改善����。另外,降準使銀行的貸款總量增加�����,房地產(chǎn)企業(yè)的融資成本也有望回落�����。

但這也只是理論上的推測,降準主要目的是支持實體經(jīng)濟發(fā)展���,特別是小微企業(yè)���,監(jiān)管層對于消費貸、經(jīng)營貸流入樓市進行檢查���,防范資金違規(guī)流入樓市�����。此外�����,“三道紅線”政策仍在執(zhí)行�����,紅線不放開����,融資成本再低����,企業(yè)也只能望梅止渴。

相關(guān)專家也指出���,降準之后���,央行仍將通過MPA考核、窗口指導等方式��,加強對商業(yè)銀行的引導和約束,確保降準釋放的資金流向國民經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié)�����。所以��,降準資金將很難流向房地產(chǎn)市場���。

黃老邪認為,此次降準����,對于房地產(chǎn)行業(yè)會造成以下影響:

1.降準只能為房地產(chǎn)行業(yè)帶來有限的利好,甚至部分利好只是心理上的利好�,切忌過于樂觀��;

2.當下一線城市樓市被嚴厲打壓���,不具備上漲空間,本次降準更利好于房價漲幅偏低的二線��、強三線城市樓市���;

3.本次降準對于地產(chǎn)行業(yè)只能帶來短期影響���,不能夸大降準所能影響的時間維度;

4.此次降準有利于從融資角度�����,緩解由于原材料成本上漲給地產(chǎn)企業(yè)所帶來的壓力

5.降準不是趨勢性的行為���,“房住不炒”仍是調(diào)控主基調(diào)��;

6.畢竟銀行更有錢了����,更有利于融資創(chuàng)新能力強的房企����,例如與國企合作��,與產(chǎn)企合作����,對接基金等���。

另外,此次降準對不同區(qū)域�、不同類型房企影響不同,因此我們也建議中小房企根據(jù)企業(yè)的特點�,融資創(chuàng)新能力進行思考,量體裁衣進行決策���。

更重要的是�,每個企業(yè)都要有應(yīng)對相關(guān)政策出臺的快速研討��、快速反應(yīng)的機制�����。通過此次應(yīng)對降準的契機����,在企業(yè)內(nèi)部形成思考�、討論的機制���,鍛煉企業(yè)研究內(nèi)功����。

中小房企融資難題

六大破解方法

降準只是一時的利好��,但融資問題卻是中小房企永恒的痛��。

行業(yè)“馬太效應(yīng)”���,在很大程度也體現(xiàn)在融資上�,規(guī)模房企與國企成為金融機構(gòu)重點的客戶爭搶對象��,由此繼續(xù)引起強主體融資成本的降低���,而中小房企卻只能無奈地接受越來越高的融資成本�����。

中小房企如何對抗融資的“馬太效應(yīng)”��,黃老邪認為應(yīng)采取“全員融資”策略���。所謂的“全員融資”���,不是所有員工都跑去借錢,而是思考如何從投資�����、運營�、工程�����、銷售等關(guān)鍵環(huán)節(jié)����,以及其他方面提升企業(yè)資金的使用效率與價值。

如何使全員融資在企業(yè)內(nèi)部落地�,有以下六大策略:

一、觀念更新�,認知到位

首先企業(yè)要知道融資不只是代表著借錢,只要是有利于提升自有資金使用效率�,有利于降低對外部資金的動作��,都可以看做是融資的動作�。這也是泛融資的概念而不是傳統(tǒng)融資的概念���。

二�、體系打底�����,團隊保障

首先在狹義的融資體系方面�,一定要建設(shè)好融資的規(guī)模、節(jié)奏����、結(jié)構(gòu)、標準��、決策流程等體系和機制���,打?qū)嵒A(chǔ)���。

廣義的融資體系方面,則是要建立明確高效的管控體系。首先是高效的運營體系����,然后打通投融產(chǎn)銷,建立高效的經(jīng)營節(jié)奏控制體系�。如果做不到這些,企業(yè)有可能出現(xiàn)過于依賴財務(wù)性杠桿的現(xiàn)象���,增加企業(yè)面臨的風險����。

團隊保障方面���,全員融資不是所有人都去銀行借錢,而是所有的人都要為融資做貢獻���,創(chuàng)造價值�����,所有的員工都要為自有資金的使用效率的提升來做貢獻����,創(chuàng)造價值。

首先企業(yè)要在銷售端去發(fā)力����,從某個角度來說,銷售也是做融資的����,只是錢不是從銀行去融,而是從業(yè)主以及準業(yè)主的手中去融��,這種銷售回款使用起來最沒有風險����,而且還不用去還。

投資也可以看做是在做融資�,比如進入了一個庫存低,未來去化率快的城市可以看作是為企業(yè)融資做貢獻�。同時投資部門與其他企業(yè)和政府合作,用少量資金撬動了一個大項目�����,也可以看作是為企業(yè)融資做貢獻�����。

此外,工程部門把施工進度管理好�����,盡快達到預(yù)售條件���、招采部門建立完備的供應(yīng)商體系�,使甲乙方配合順暢��,都可以看做是為企業(yè)融資做貢獻�。

因此,每一個部門的每一個員工的每一個動作����,在為客戶創(chuàng)造價值的同時,一定也在為公司的自有資金快速周轉(zhuǎn)在創(chuàng)造價值����,這才是全員融資�。

三、單項目策略

1.進對城市拿對地

如果投資部門進入了一個未來兩三年內(nèi)都供需失衡的一個城市��,后面的團隊再怎么努力����,也會對資金造成積壓����,降低整個公司的現(xiàn)金流周轉(zhuǎn)速度����,資金的周轉(zhuǎn)速度。因此進對了城市拿對了地���,就相當于是為企業(yè)融資���。

2.營銷策略有深度、彈性

包括銷售的定價策略����,產(chǎn)品定位是不是精準?是不是按照快速去化的策略來定位的�?營銷過程中的推廣的策略是否有彈性?是不是能快速的應(yīng)對市場的不確定性���?如果具備這些條件����,單項目的融資策略就有了一個重要的支撐點。

3.單項目高周轉(zhuǎn)

單項目的高周轉(zhuǎn)就是早開盤�����,快簽約�����,加快后續(xù)建設(shè)速度�����,適度控制支出�����,以此來降低項目對資金的占用��,來加快資金的回籠速度���,提升自有資金的周轉(zhuǎn)效率與價值�����。

但高周轉(zhuǎn)不等同于低品質(zhì)�,而是把產(chǎn)品高質(zhì)量的要求放在建造標準上去��,放在產(chǎn)品線標準化上去��,放在客戶的敏感點分析和精準的定位上去�。

4、收購兼并�����、合作

收購兼并跟合作���,它本身也就是一種融資的�����,做杠桿的一種重要渠道或者是方式方法��。

5.團隊配置與激勵方式

一個項目一定要有一個好的團隊�����,尤其是操盤手或項目總�,項目總的好壞在很大程度上決定著這個項目的周轉(zhuǎn)速度��,進而決定了對資金的占用程度。

另外��,企業(yè)在設(shè)立激勵機制與跟投方式的時候����,一定要把資金的使用效率和周轉(zhuǎn)速度作為一個重要的指標。好的激勵機制與跟投機制���,其實就是一個好的融資方案��。

四��、多項目策略

多項目策略只有一個�����,那就是平衡資金降低峰值�。每一個項目都有量��、價�、節(jié)奏三個重要指標,把多項目的三個指標來綜合平衡�,多項目匯總后降低整體的資金峰值,或者錯峰,以此來減少對外部資金的依賴和對自有資金的占壓�����,這是多項目融資的重要的策略��。

五��、優(yōu)化節(jié)奏�����、調(diào)整結(jié)構(gòu)

所謂優(yōu)化節(jié)奏�����,其中之一就是優(yōu)化投融產(chǎn)銷的節(jié)奏�。投融產(chǎn)銷的四者的匹配度越高�,越能加快自有資金的周轉(zhuǎn)和現(xiàn)金流的周轉(zhuǎn),越能降低資金的閑置和占壓�,這就相當于融資。

優(yōu)化結(jié)構(gòu)的第二個重要內(nèi)容是多年滾動節(jié)奏����,通過做三年滾動經(jīng)營規(guī)劃,把經(jīng)營活動串聯(lián)起來,合理調(diào)整資金的使用規(guī)模�����、使用時機���,使用成本�,在此基礎(chǔ)上提高資金的使用效率與價值���。

六���、模式創(chuàng)新、升級

1�、代建

代建對自有資金的占壓很小,本質(zhì)上其實是品牌管理����、產(chǎn)品,服務(wù)的輸出�,屬于輕資產(chǎn)運作。現(xiàn)在很多的大企業(yè)都專門成立了代建公司或者代建事業(yè)部���,或者是重點在發(fā)力做代建�。

2.收購兼并、合作

合作型的杠桿也是很重要的杠桿��,只要團隊����、體系、機制能管好合作項目��,能夠與合作方共贏多贏��,也是一個很好的全員融資的破局方案���。

3.泛地產(chǎn)生態(tài)圈

建立起自己的泛地產(chǎn)生態(tài)圈,有利于企業(yè)去與政府去談地����,能做到巧拿,而不是去拼地價硬拿���,從而減少拿地成本�����,提高拿地的效率���。同時泛地產(chǎn)生態(tài)圈也可以幫助企業(yè)打造一種新的生活方式���,利于銷售。

4.投資者生態(tài)圈

投資者生態(tài)圈其實就是外部事業(yè)合伙人?�,F(xiàn)在很多房企都在與制造業(yè)企業(yè)或服務(wù)業(yè)企業(yè)合作���,將他們富余的資金引流到房地產(chǎn)行業(yè)來�����。但首先要保證引入資金的安全�,同時要有共贏多贏的心態(tài)����。

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品,系本站轉(zhuǎn)載自其它媒體���,轉(zhuǎn)載目的在于信息傳遞�,并不代表本站贊同其觀點和對其真實性負責�����。如有新聞稿件和圖片作品的內(nèi)容、版權(quán)以及其它問題的�����,請聯(lián)系本站新聞中心����,郵箱:405369119@qq.com