“三線四檔”的房地產(chǎn)金融調(diào)控政策從2020年8月至今��,在摸索中經(jīng)歷了近一年時間�����?����;仡欉@一年,看房企都發(fā)生了哪些變化�,對未來又有哪些期待。更加關(guān)切的想了解���,那些經(jīng)歷了行路難�����、多歧路的房企們���,如今安在�����?

· 1 ·從“三道紅線”到“三線四檔”��,從網(wǎng)傳到官宣釋放了什么信號�����?

時間拉回到2020年8月����,住建部�����、人民銀行召開重點房地產(chǎn)企業(yè)座談會���,參會的重點12家房企出席會議�,會后網(wǎng)傳版本的“三道紅線”信息迅速發(fā)酵�,震動行業(yè)內(nèi)外。網(wǎng)傳“三道紅線”用剔除預(yù)收款項的資產(chǎn)負(fù)債率��、凈負(fù)債率、現(xiàn)金短債比三項核心指標(biāo)來劃分房企檔位�����,這一舉措被認(rèn)為是顛覆了房地產(chǎn)行業(yè)過去發(fā)展的底層邏輯�,一時間被推上行業(yè)“熱搜”。

一年后��,2021年7月官方首次對“三道紅線”進(jìn)行明確表述�,即“三線四檔”,肯定了其對房地產(chǎn)行業(yè)的重大意義��,對房地產(chǎn)金融調(diào)控的積極影響�����。根據(jù)貝殼研究院測算�����,如按照三線四檔的有息負(fù)債規(guī)模增長要求統(tǒng)計�����,假如所有房企全部執(zhí)行����,按照政策推出的時間節(jié)點看,僅TOP100房企中60家上市房企按年預(yù)計將少增長約9371億元的有息負(fù)債�����。60家大中型房企就可以少增長近萬億的負(fù)債規(guī)模�,這將極大有利于房地產(chǎn)行業(yè)的穩(wěn)健經(jīng)營,有效預(yù)防系統(tǒng)性金融風(fēng)險�����,同時優(yōu)化全社會資源配置�����。

從另一組數(shù)據(jù)看�����,央行披露2021年二季度末�,人民幣房地產(chǎn)貸款余額50.8萬億元,同比增長9.5%����,低于各項貸款增速2.8個百分點�,比上年末增速低2.2個百分點��;上半年增加2.4萬億元��,占同期各項貸款增量的18.9%�����,比上年全年水平低6.5個百分點�。一方面,我們看到房地產(chǎn)貸款增速在持續(xù)下降���;另一方面�����,看到工業(yè)中長期貸款增速繼續(xù)提升以及綠色貸款增長速度加快�����,金融資源在社會分工角色中達(dá)到了更好的均衡�����,為全社會高質(zhì)量的經(jīng)濟(jì)發(fā)展奠定堅實的金融基礎(chǔ)����。

從“三道紅線”到“三線四檔”�、從網(wǎng)傳到官宣,是對一年來金融調(diào)控端取得的階段性成果的肯定��,“三線四檔”將成為房地產(chǎn)長效機(jī)制中的重要舉措���,也預(yù)示著該項政策在未來的執(zhí)行階段�,適用范圍和指標(biāo)維度會“更廣更深”�����,監(jiān)管執(zhí)行力度會“只嚴(yán)不松”����。

· 2 ·首輪年報房企集體降檔,對于行業(yè)到底是好還是壞��?

根據(jù)貝殼研究院統(tǒng)計���,2020年100家上市房企中40家相較2019年成功實現(xiàn)降檔�����,降檔率達(dá)到40%��,其中10家房企下降2檔�、1家房企下降3檔、零踩線的房數(shù)量從2019年17家躍升至2020年的29家����。可見2020年房企財務(wù)表現(xiàn)中降檔���、“變綠”成為房地產(chǎn)行業(yè)的主旋律���。然而從“三線四檔”規(guī)則發(fā)布的8月下旬到2020年財報的截止日,只有不到4個月的時間���,房企是如何實現(xiàn)快速降檔瘦身�����,降檔過程是否安全等問題都備受關(guān)注�����。

首先���,一些“嗅覺”敏銳的房企提早布局。這些房企大多位于行業(yè)的頭部梯隊�����,自身戰(zhàn)略規(guī)劃長遠(yuǎn)�����,擁有一定的品牌信用背書��,具備提前布局的實力和機(jī)遇�,例如最早提出“提質(zhì)降速”的碧桂園與提出“管理紅利”的萬科,在政策出臺前就已經(jīng)開始進(jìn)行調(diào)整�����。

第二點����,在降負(fù)債的過程中,市場熱度最高的舉措TOP3即分拆物業(yè)上市���、收并購及引入戰(zhàn)投�����。近兩年是物業(yè)分拆上市的大年���,根據(jù)貝殼研究院統(tǒng)計�����,2020年新增房企分拆物業(yè)上市企業(yè)達(dá)到16家���,創(chuàng)造歷史紀(jì)錄。2021年截至7月已有11家物企成功上市�,目前尚有23家房企已遞交招股書正在排隊中,預(yù)計今年物企上市數(shù)量會再次刷新紀(jì)錄��。物業(yè)板塊的高熱度是基于自身板塊的高估值驅(qū)動�,房企借力資本市場增厚自身實力?��;仡櫼荒曛?�,房企間的收并購動作頻繁���,馬太效應(yīng)下留給中小房企自救的選擇并不多��,大型房企也可借此擴(kuò)大規(guī)模����,收獲土地和項目�����,以此來降低獲地成本���。根據(jù)貝殼研究院統(tǒng)計,2020年上市房企的收并購數(shù)據(jù)達(dá)到200次�����,涉及金額約1716億元�����,而2021年上半年收并購數(shù)量達(dá)到105次����,涉及約金額1505億元�,金額占比去年全年的88%�,預(yù)計2021年房企間收并購市場規(guī)模將超2000億。另外��,戰(zhàn)投的引進(jìn)也是資本進(jìn)入房企的一種方式�����,目前最受歡迎的戰(zhàn)投方應(yīng)屬資金實力雄厚的“險資”�,戰(zhàn)投入局房企除了真金白銀的資金補(bǔ)充外,對企業(yè)的整體估值預(yù)期也可以起到一定的抬升作用���。綜上���,房企通過調(diào)整企業(yè)戰(zhàn)略、引入資金�����、降低成本等角度來實現(xiàn)降負(fù)債���,對房企自身和行業(yè)是積極的�,也是長期的發(fā)展方向����。

但在高強(qiáng)度政策的影響下���,房企降負(fù)債的同時,信用債違約事件頻發(fā)�。2014-2019年期間,房地產(chǎn)開發(fā)企業(yè)的違約債券余額占比長期處于低位(4%以下)�����,在2020年三線四檔政策疊加銀行與金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度影響下���,房地產(chǎn)違約債券余額占全市場比重提升至8%,金額從2019年的67億元�����,提升至2020年的203億元�����。進(jìn)入2021年后��,房企違約情況進(jìn)一步加劇�����,截至8月初,房地產(chǎn)違約債券余額已達(dá)到468億元的歷史最高值��,占全市場債券違約余額的29%����。

此外,無息債務(wù)的兌付也逐漸暴露出風(fēng)險�����。房地產(chǎn)行業(yè)的關(guān)聯(lián)鏈條涉及甚廣�����,而房企在上下游關(guān)系中擁有較高的話語權(quán)�,對下游供應(yīng)商多數(shù)采用商票的方式支付部分或全部款項,而商票屬于無息債務(wù)����,暫未納入“三線四檔”的監(jiān)管范疇。若房企端商票兌付集中發(fā)生問題�����,則會使下游產(chǎn)業(yè)鏈條的資金鏈緊張,甚至進(jìn)一步牽連更多行業(yè)���??梢姺科髠鶆?wù)風(fēng)險有可能會傳導(dǎo)至整個行業(yè)鏈條��,易引發(fā)更大的危機(jī)�。比如,某建筑企業(yè)2020年至今違約事件不斷�,由于未決訴訟較多且金額較大等原因被多家評級機(jī)構(gòu)下調(diào)評級,并將展望下調(diào)至“負(fù)面”��。究其原因�,建筑企業(yè)的主要客戶之一是房企,房企端的資金流動性緊張帶來建筑項目存在資金回收壓力����,所以房企的債務(wù)違約很可能首先使產(chǎn)業(yè)鏈上的其他企業(yè)陷入困境��。

綜上����,在降負(fù)債的過程中,“快速”其實是把雙刃劍���,投放在更長的維度中�,降檔的結(jié)果是短期的,而降檔的質(zhì)量是長期的���,當(dāng)前階段更加考驗房企在降負(fù)債過程中對安全性和穩(wěn)定性的把控���,正確的理解監(jiān)管政策的實際目的,追求房企自身持久穩(wěn)定的發(fā)展方向�。

· 3 ·“40%拿地比例”對房企和市場意味著什么?

“三線四檔”的規(guī)則��,是房地產(chǎn)行業(yè)調(diào)控由需求端向供應(yīng)端的重要調(diào)整�����,首期規(guī)則更側(cè)重房企的負(fù)債結(jié)構(gòu)��。而土地市場出現(xiàn)了新的變數(shù)����,2021年一季度22城市土地集中供地政策出臺,上半年首批集中供地順利完成�,同時也使一些問題暴露出來。7月22日,國務(wù)院副總理韓正在電話會議中強(qiáng)調(diào)“要加快完善“穩(wěn)地價”工作機(jī)制����,優(yōu)化土地競拍規(guī)則,建立有效的企業(yè)購地資金審查制度���。”隨后財聯(lián)社發(fā)布消息����,重點房企買地金融被納入監(jiān)管����,不得超過年度銷售金額40%,且這一比例不僅包括房企在公開市場拿地�,還包括收并購方式取地支出。又一只靴子落地�����,40%拿地比例是針對“三穩(wěn)”這一頂層邏輯中“穩(wěn)地價”的應(yīng)對措施�,也是對三線四檔���、集中供地政策的有效補(bǔ)充�。

進(jìn)入2021年,房地產(chǎn)調(diào)控政策更加精準(zhǔn)����、高頻,政策之間相互補(bǔ)充��、相互影響���,形成合力��,短期內(nèi)房企在適應(yīng)規(guī)則中壓力倍增�����,而從長期看��,則會加快房企的轉(zhuǎn)型升級�����,在行業(yè)第三次大轉(zhuǎn)型中尋找合適的定位與發(fā)展的契機(jī)�����。

40%是一個什么水平����?根據(jù)貝殼研究院統(tǒng)計,2018年50強(qiáng)房企的整體拿地銷售比為29%����,2019年比率提升至32%,2020年由于疫情的影響��,在相對寬松的土地政策下���,50強(qiáng)房企拿地銷售比34%����。2021年1-7月50強(qiáng)房企整體拿地銷售比回落至30%����,其中有11家房企拿地占比超過40%。50強(qiáng)房企中�����,最高拿地銷售比達(dá)到85%���,另有9家房企拿地銷售比未高于10%����。因此�����,40%的拿地占比相對中性�����,即向上有空間��、向下有底線�����。

而對房企而言�,發(fā)展規(guī)模以及所在的梯隊會相對固定,留給企業(yè)在傳統(tǒng)賽道上彎道超車的機(jī)會越來越小����。對于市場而言,房企如需獲取更多的土地資源��,就需要擴(kuò)大自身的銷售規(guī)模��。基于補(bǔ)充現(xiàn)金流與增加拿地份額的雙重因素�����,預(yù)計房企下半年擴(kuò)大銷售規(guī)模的意愿較為強(qiáng)烈��,因此在上半年完成9.3萬億的基礎(chǔ)上���,預(yù)計全年有望突破19萬億市場規(guī)模�����。但國內(nèi)疫情的反復(fù)���,為下半年的市場增加了諸多不確定性。

· 4 ·房企還有多少債要還�,何時能不再是償債高峰?

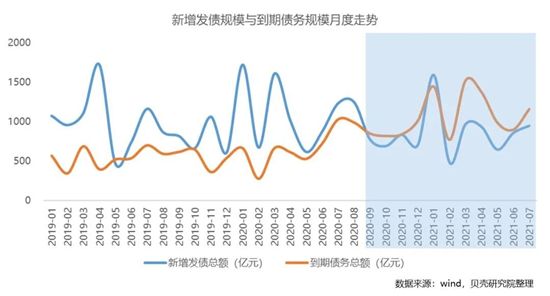

首先����,長期以來房企在債券市場的融資多屬于債務(wù)性融資,即借新還舊���?��?梢郧宄目吹?���,在三線四檔出臺前是發(fā)債規(guī)模高于到期債務(wù)規(guī)模的走勢���,而在三線四檔出臺后,即2020年9月開始到2021年7月�����,已連續(xù)11個月到期債務(wù)規(guī)模高于新增發(fā)債規(guī)模���,符合“三線四檔”的政策軌跡���,是政策引導(dǎo)的效果。不斷收縮的新增發(fā)債規(guī)模導(dǎo)致2021年1-7月房企境內(nèi)外債券融資累計約6428億元���,較2020年同比下降13%���,累計增速達(dá)2018年后最低點。從一點發(fā)現(xiàn)�����,三線四檔政策后,新增發(fā)債規(guī)模真的下降了��。

其次��,看到期債券余額���。2021年達(dá)到房企歷史償債規(guī)模極值���,償債總額達(dá)12822億元,隨后高位回落����。從當(dāng)前的發(fā)債情況看,2022年償債規(guī)模預(yù)計仍將維持在9000億左右的高位區(qū)間�,2023年償債規(guī)模繼續(xù)收縮,按照房企平均發(fā)債周期3.3年計算�����,預(yù)計在2026-2027年之間房企償債壓力得到緩解,告別償債高峰�����。再結(jié)合三線四檔對于有息負(fù)債增速的要求�����,未來房企總體償債規(guī)模將會保持中位波動�。

房企的負(fù)債結(jié)構(gòu)中��,除了有息負(fù)債還有上文提到的無息負(fù)債�����,其規(guī)模不可小覷��。某房企2020年的票據(jù)余額超2000億元�����,占整體負(fù)債的29%�����,其中大部分為商票�����,如遇市場較大波動���,則存在一定的擠兌風(fēng)險�����。除表內(nèi)負(fù)債還有表外負(fù)債�����,房企通過子公司�、關(guān)聯(lián)公司等出表并表的方式將表內(nèi)債務(wù)表外化�����,隱藏了一部分債務(wù)風(fēng)險��。除了顯性負(fù)債還有隱性負(fù)債�,這部分是最難被統(tǒng)計和預(yù)防的風(fēng)險。

如果說無息負(fù)債規(guī)??山y(tǒng),表外負(fù)債風(fēng)險可控����,那隱性負(fù)債或許就是房企危機(jī)最大的引爆點��,要充分警惕隱性負(fù)債所帶來的潛在風(fēng)險����。

· 寫在最后 ·

回顧一年�����,此輪三線四檔的房地產(chǎn)金融調(diào)控效果顯著��,未來將長期堅持并不斷完善�����,調(diào)控的力度不會放松���。作為調(diào)控對象,房企之間存在較大的差異���,對于過往依賴高融資��、高負(fù)債�、高周轉(zhuǎn)的“三高型”房企,調(diào)控猶如黑云翻墨���;而對于資金充裕�、財務(wù)穩(wěn)健的房企��,則是水波不興���。無論哪類房企����,未來都將面臨同樣的市場環(huán)境�����,都將面臨去金融化的行業(yè)新趨勢���,或是為生存�、亦或是為發(fā)展��,都需要在轉(zhuǎn)型升級中找到自己的出路��。房地產(chǎn)行業(yè)正在發(fā)生深度的重構(gòu),結(jié)合我國“十四五規(guī)劃”的戰(zhàn)略方向�����,房企可以在租賃市場�、物管服務(wù)、社區(qū)養(yǎng)老�、城市更新、數(shù)字經(jīng)濟(jì)等更細(xì)分的領(lǐng)域中尋求更大的發(fā)展機(jī)遇�,布局企業(yè)新的增長曲線。長風(fēng)破浪會有時����,行業(yè)已過直掛云帆時代,而是需要行穩(wěn)致遠(yuǎn)方可濟(jì)滄海��。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品��,系本站轉(zhuǎn)載自其它媒體��,轉(zhuǎn)載目的在于信息傳遞���,并不代表本站贊同其觀點和對其真實性負(fù)責(zé)。如有新聞稿件和圖片作品的內(nèi)容�、版權(quán)以及其它問題的,請聯(lián)系本站新聞中心,郵箱:405369119@qq.com