房企2021年中期報告/業(yè)績預(yù)告披露接近尾聲,自2020年下半年開始多措并舉的房企金融端監(jiān)管政策已進(jìn)入常態(tài)化實施階段���。如今�����,政府監(jiān)管部門����、資本市場以及消費者市場對于房企財務(wù)報告所映射出房企健康度的關(guān)注程度日益加強(qiáng)���。根據(jù)貝殼研究院跟蹤統(tǒng)計發(fā)現(xiàn)�����,2021年房企中期財報呈現(xiàn)出披露維度更加全面��,港股企業(yè)披露科目更加統(tǒng)一的趨勢�,這樣更加便于企業(yè)之間的橫向比較�,也更有利于監(jiān)管部門的標(biāo)準(zhǔn)化管理。

在防風(fēng)險的強(qiáng)監(jiān)管下����,房地產(chǎn)行業(yè)發(fā)展告別非理性繁榮,回歸理性�����,未來向著更加規(guī)范���、標(biāo)準(zhǔn)���、可持續(xù)的方向發(fā)展。而在這個過程中��,行業(yè)一定會經(jīng)歷陣痛���,下行發(fā)展趨勢疊加近期房企負(fù)面事件的持續(xù)發(fā)酵����,導(dǎo)致悲觀情緒主導(dǎo)市場預(yù)期。貝殼研究院認(rèn)為�����,在第三次大轉(zhuǎn)型中����,房地產(chǎn)行業(yè)邏輯發(fā)生變革,將一些高風(fēng)險房企的問題前置性�����、集中性的暴露出來����,是行業(yè)發(fā)展的必然過程,房企需要經(jīng)歷一番寒徹骨的考驗���,未來我們可以共同期待一個穩(wěn)定��、持久的新房地產(chǎn)時代的“撲鼻香”�。

本期貝殼研究院通過對100家上市房企(下文簡稱:樣本房企)的財務(wù)分析�����,剖析行業(yè)發(fā)展趨勢。

一��、新形勢下房企現(xiàn)金流管理特征:少借多還�、謹(jǐn)慎投資與經(jīng)營驅(qū)動

房企財務(wù)管理中,現(xiàn)金流管理是其中重要的一環(huán)����。我們觀察樣本房企從2016年到2021年中期的現(xiàn)金流量數(shù)據(jù)�,發(fā)現(xiàn)兩個特征:

1、房企籌資性現(xiàn)金流下滑與投資性現(xiàn)金流上升���。樣本房企平均籌資性現(xiàn)金流在2017年達(dá)峰后���,持續(xù)下滑。一方面2015年開始�����,房企正經(jīng)歷金融紅利的爆發(fā)期�,2015-2017年的大規(guī)模融資,帶來隨后2018-2020年的償債高峰期����,房企償債壓力不斷上升�����。另一方面���,2020年8月提出“三線四檔”的監(jiān)管新規(guī)后,房企融資收窄��,導(dǎo)致2021年上半年樣本房企籌資性現(xiàn)金流規(guī)模繼續(xù)下滑�����。

與此同時����,樣本房企平均投資性現(xiàn)金流,在2017年觸底后持續(xù)回升�。2017年行業(yè)處于發(fā)展上行周期,樂觀預(yù)期下����,行業(yè)收并購加劇,行業(yè)集中度得到快速提升����。而后����,全國調(diào)控政策陸續(xù)出臺且不斷加碼��,房企投資收緊����。另外,部分房企在收并購中暴露出被收購方的隱性問題����,也提升房企對于投資市場的審慎態(tài)度�。

2、從融資驅(qū)動到經(jīng)營驅(qū)動的轉(zhuǎn)變��。樣本房企平均經(jīng)營性現(xiàn)金流在2020年罕見超過籌資性現(xiàn)金流�����。行業(yè)在“三線四檔”�、銀行金融機(jī)構(gòu)貸款集中度管理等多種監(jiān)管政策下,房企融資活動收窄��,資金需求更加依賴自身銷售回款,房企加大對經(jīng)營活動的投入����,轉(zhuǎn)型向企業(yè)運營管理要紅利。房地產(chǎn)行業(yè)的金融邏輯從金融有益到金融中性��,而房企發(fā)展則由融資驅(qū)動轉(zhuǎn)向經(jīng)營驅(qū)動����。

二、增收不增利正在進(jìn)行時���,房企運營承壓��,或?qū)π袠I(yè)理性穩(wěn)定發(fā)展是利好

行業(yè)下行發(fā)展過程中���,房企增收不增利已經(jīng)是常態(tài)。樣本房企營業(yè)收入持續(xù)上漲���,而毛利率自2019年開始逐年下滑���。截至2021年上半年�����,樣本房企平均銷售毛利率下跌至24.6%����,較2018年33.1%的高盈利水平下降8.5個百分點��。

眾所周知�,房企利潤的計算存在一定的滯后性,2019年后結(jié)轉(zhuǎn)的收入為2016-2018年行業(yè)快速發(fā)展時期取得的高成本土地����,全國多地的限價調(diào)控政策讓諸多高成本項目無法實現(xiàn)盈利預(yù)期���,土地占銷售費用的比例不斷攀升�����,導(dǎo)致利潤水平下滑�����。同時�,房企在行業(yè)下行中,又遇償債高峰�����,部分房企會選擇降價方式促銷產(chǎn)品����,進(jìn)一步壓縮企業(yè)的盈利空間。短期內(nèi)�����,房企毛利率仍面臨較大下行壓力�����。而當(dāng)此類項目結(jié)轉(zhuǎn)完成后��,行業(yè)毛利率水平有望觸底回升��,而后或?qū)㈤L期穩(wěn)定在一定的利潤水平�。

當(dāng)行業(yè)處于高利潤的風(fēng)口期,行業(yè)準(zhǔn)入門檻較低�����,大多數(shù)不同類型、規(guī)模的房企都能獲得較高的收益�,整體處于非理性的繁榮階段。而當(dāng)行業(yè)的利潤水平穩(wěn)定在低位的時候��,則更加考驗房企的運營能力����,同樣一個項目不同的房企運營,利潤水平或許會有顯著差異���。這樣則會更利好于善于運營管理的房企�,也就是常說的管理紅利時代�����。對于行業(yè)整體朝向更理性更穩(wěn)定的方向發(fā)展是利好��,而對于部分依賴時代紅利發(fā)展的房企將是顛覆性的挑戰(zhàn)���。

三、金融監(jiān)管政策顯成效����,房企不斷降低負(fù)債規(guī)模完善自身財務(wù)結(jié)構(gòu)

自2018年起,樣本房企平均總資產(chǎn)與總負(fù)債規(guī)模增速持續(xù)下滑��,在行業(yè)快速發(fā)展周期的2017-2018年樣本房企的總負(fù)債規(guī)模增速均超過同期總資產(chǎn)增速�,2019年兩者基本持平。2020年后金融監(jiān)管政策升級����,成效較為顯著,樣本房企的平均總負(fù)債規(guī)模增速大幅下降�����,下降幅度超過資產(chǎn)規(guī)模�����。2021年中期���,樣本房企平均總負(fù)債增速9%��,為2017年后首次增速出現(xiàn)個位數(shù)���。

行業(yè)發(fā)展規(guī)模逐漸見頂�,早期規(guī)模紅利已不再�,以高負(fù)債驅(qū)動的高周轉(zhuǎn)的邏輯也已經(jīng)不能成立。因此�����,房企在規(guī)模增速修復(fù)中��,不斷降低負(fù)債水平來完善自身財務(wù)結(jié)構(gòu)�。

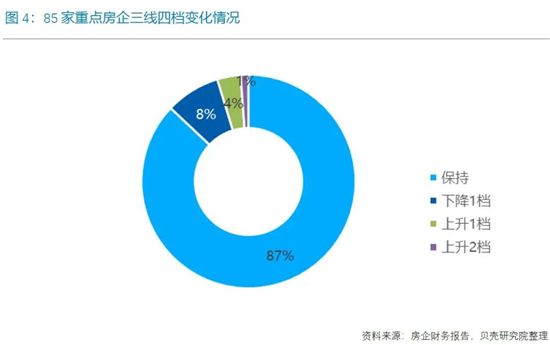

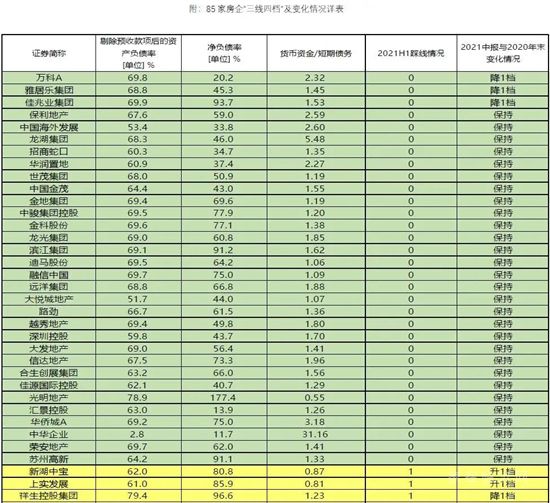

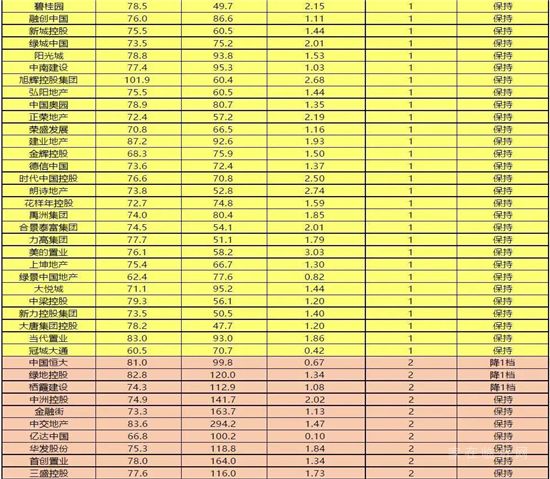

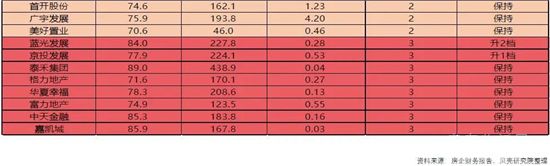

四、房企“三線四檔”整體持續(xù)改善�����,部分房企出現(xiàn)檔位反復(fù)情況

根據(jù)貝殼研究院統(tǒng)計���,85家重點房企2021年中期“三線四檔”情況相較于2020年末��,74家房企保持原檔位��,占比87%����,檔位下降1檔的7家���,占比8%��,檔位上升1檔與上升2檔的分別為3家和1家���,共計占比5%。房企整體負(fù)債結(jié)構(gòu)持續(xù)改善�,房企檔位反復(fù)屬于個別情況,總體趨勢符合早前預(yù)期��。

回顧一年�����,此輪“三線四檔”的房地產(chǎn)金融調(diào)控效果顯著,未來將長期堅持并不斷完善���,調(diào)控的力度不會放松���。作為調(diào)控對象,房企之間存在較大的差異��,對于過往依賴高融資�、高負(fù)債、高周轉(zhuǎn)的“三高型”房企�����,調(diào)控猶如黑云翻墨����,降負(fù)債過程中會存在反復(fù)的可能性;而對于資金充裕����、財務(wù)穩(wěn)健的房企,則是水波不興�����。

無論哪類房企,未來都將面臨同樣的市場環(huán)境�����,都將面臨去金融化的行業(yè)新趨勢����,或是為生存����、亦或是為發(fā)展,都需要在轉(zhuǎn)型升級中找到自己的出路�。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品���,系本站轉(zhuǎn)載自其它媒體���,轉(zhuǎn)載目的在于信息傳遞,并不代表本站贊同其觀點和對其真實性負(fù)責(zé)���。如有新聞稿件和圖片作品的內(nèi)容���、版權(quán)以及其它問題的,請聯(lián)系本站新聞中心�,郵箱:405369119@qq.com