現(xiàn)在樓市情緒非常低迷�����,炒房客如同霜打的茄子����,正嗷嗷等待救市的信號。

可好轉(zhuǎn)信號沒等到���,“噩耗”倒是先來了���。

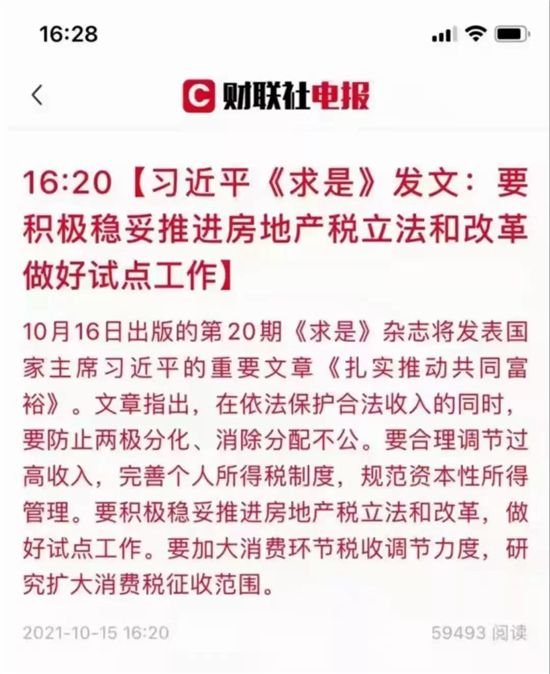

2021年第20期的“求是雜志”發(fā)表國家主席的重要文章《扎實推動共同富裕》����。文章中有個非常重要的說法��,要積極穩(wěn)妥推進房地產(chǎn)稅立法和改革���,做好試點工作。

這應(yīng)該是首次從國家最高領(lǐng)導(dǎo)人層面針對房地產(chǎn)稅的發(fā)聲���,意義不容小覷。

今年5月�����,財政部多部門召開了房地產(chǎn)稅改革試點工作座談會�����,但此后沒有下文�����,而每年房地產(chǎn)稅都會像狼來了����,喜歡拉出來溜溜,但始終不見真人�����。

這次最高層罕見發(fā)聲�����,還是在樓市一片低迷之中發(fā)聲�����,這次要來真格的了�����?

樓市的弦崩本得賊緊���,這猛的來一下����,會不會一棍子把房價打下去?

前面的幾篇文章中�,我都有提及當(dāng)前的樓市行情。

置換改善剛需不好過�����,投資客不好過�����,開發(fā)商不好過��,買了房的準業(yè)主也坐立不安����。

大家就如同熱鍋上的螞蟻,正在熱得蹦蹦跳����。

房企,是徹底躺平����。

全國各地土拍正在陸續(xù)流拍中����,無一幸免���。

蘇州第二次集中供地,底價拿下�����。

南京��、重慶����、杭州、上海供地終止出讓�����,廣州第二次集中土拍50%以上的地塊流拍���。

房企三道紅線加上樓市的調(diào)控���,融資端無法從銀行拿錢,只好趕緊降價賣房,結(jié)果來了個限跌�,好家伙,回款速度人為手動調(diào)慢了���。

現(xiàn)在房企除了著急就是著急����。

畢竟恒大的前車之鑒就擺在前頭���,短短幾個月�����,新力�、富力�、花樣年都傳出暴雷信號,后面估計還有排著隊的難兄難弟����,大家都在等好轉(zhuǎn)的信號,都在賭ZF的決心���。

房企暴雷���,誰又能獨善其身�?

準備在樓市低迷入場的剛需�����,猶豫了���。

恒大這么大都能暴,還有什么不可能��,現(xiàn)在還有哪個開發(fā)商值得信任�?

新房除了有爛尾的風(fēng)險,還有質(zhì)量維權(quán)的隱患���,畢竟做高端系的金茂府都在深圳摔了跤�����,還有什么不可能���。

那買二手,二手房核心城市搞了二手房指導(dǎo)價��,市場價的7折,要想買就只能接受抬高首付����,根本吃不消。

置換買家呢����,自家這套賣不出去,看中的那套又死活不肯降價��,到底還換不換��,如同撓心般的糾結(jié)��。

于是��,所有人都在等�。

等一個樓市的信號,到底是向上還是向下����,給個痛快話。

還有人在賭�,賭的就是GJ不可能放棄樓市這個兜底經(jīng)濟的夜壺,一定會有放松的信號�。

但如今看來����,卻是發(fā)出截然不同的信號:

房地產(chǎn)稅要來了���,樓市最危急時刻還沒過去���,房價下跌才開始?

我們看回這次文章的說法:

要積極穩(wěn)妥推進房地產(chǎn)稅立法和改革�����,做好試點工作���。

也就是說,房地產(chǎn)稅一直在籌劃�,只是在要找合適的試點城市推出。

之前試點城市呼聲最高的就是深圳和海南���,一個是社會主義先行示范區(qū)���,一個是自貿(mào)港,都是熱錢流入����,炒房客流連忘返的地方���。

但如果真要試點,最合理的應(yīng)該是核心大城市都挑幾個典型��。

比如一線城市是深圳�,還有這幾年網(wǎng)紅的炒作城市杭州,還有房價連續(xù)上漲60多個月的西安���,包括合肥����、成都�,都應(yīng)該擇機選取作為試點城市。

還有一些還在房價異常高的三四線城市����,都該納入試點范疇。

找典型的試點城市����,這是第一步。

第二步是執(zhí)行層面�����,到底怎么開征,是按面積還是套數(shù)�����,稅率到底是多少���?

首先要確定的就是:稅率

從2011年開始����,國家曾選擇了上海�、重慶試點房產(chǎn)稅��。但只對增量房屋征收��,只對豪宅征收��,稅率局限性非常大��,效果也根本沒有達到��。

如果再一次推出����,一定是吸取了之前的教訓(xùn)���,重新制定。

我們看一下美國的房地產(chǎn)稅:

美國目前的房地產(chǎn)稅稅率是1%-3%���,稅率由地方政府根據(jù)各級預(yù)算來制定��,而預(yù)算應(yīng)征收的房產(chǎn)稅與房屋計稅價值總額每年都有變化��,因此房產(chǎn)稅稅率每年都不同�。

比如日本是固定資產(chǎn)稅��,稅率是1.4%���,加拿大是1%-2.3%��。

如果我們按照國際的平均標準��,大概率是1%的稅率�。

但哪怕稅率解決了�,最重要的還有征收的標準。

是按照套數(shù)征收,還是按照人頭面積征收�,這也是難點,所以為什么房地產(chǎn)稅遲遲無法落地����,因為制定的標準很難衡量。

美國的標準是不管你有幾套房��,幾口人居住��,只要有房產(chǎn)就必須按規(guī)定稅率納稅�����。

這倒是一種最公平的方法�����。

如果按照套數(shù)征收����,可能出現(xiàn)的問題是��,大家趕緊賣掉非核心地段的多套房�����,去哄搶核心地段的大戶型產(chǎn)品,就會人為造成結(jié)構(gòu)性供需失衡���,富人們的大戶型在漲價����,而小戶型只能留給剛需接盤���。

如果按照人口征收�����,每人30平米的面積免征�����,那會出現(xiàn):上海市中心一套120平米的房子��,價值2000萬�,但因為家里四口人�����,結(jié)果免征,而剛需在郊區(qū)一套120平米的戶型����,因為只有一個人住,要繳納90平米的稅�����,這也不公平���。

那不等于窮人納稅�����,富人免征��?誰會愿意��?

所以房產(chǎn)稅的制定才這么難����,到底怎樣才能做到相對公平����,這是最頭疼的。

但難歸難���,從2018年我們提出要穩(wěn)妥推進房地產(chǎn)稅立法�����,到2019年的穩(wěn)步推進�����,再到現(xiàn)在�����,已經(jīng)有2-3年的基礎(chǔ)了����,再結(jié)合當(dāng)下大環(huán)境��,房地產(chǎn)稅真的離我們不遠了����。

早之前大胡子李老師不管在直播還是文章中,都提出5年內(nèi)����,一定會有房地產(chǎn)稅�。

現(xiàn)在高層都發(fā)聲�,看來是真不遠了。

房地產(chǎn)稅��,能不能降房價��?

我們制定房地產(chǎn)稅的初衷����,是為了降房價嗎?

顯然不是����,而是經(jīng)濟發(fā)展到一定階段,我們的必然走向����。

我們經(jīng)常說房地產(chǎn)是我們經(jīng)濟壓艙石,因為地方ZF的財政來源就是依靠土地出讓金�,只要嗷嗷賣地,就能獲得巨額財政收入�,這就夠香了。

其他九牛一毛的稅收來源根本沒那么重要���。

可現(xiàn)在呢���,土地是不可再生的,這就意味著賣地是無法持續(xù)的�����。

只靠賣地來獲取收入�,就會盲目推高房價,長期以往這就是民生問題���,消費上不去���、生育率上不去,都和高房價有關(guān)����,內(nèi)卷、躺平�����、和高房價也有關(guān)系����。

不僅如此����,2021年一季度我國宏觀杠桿率為276.8%����,其中居民杠桿率72.1%,政府部門杠桿率44.5%�����,企業(yè)部門杠桿率為160.3%���,幾乎全民處在一個負債的狀態(tài)��。

而居民貸款中�,房貸已經(jīng)占了家庭總負債的70%以上�����,信貸和債務(wù)而風(fēng)險在不斷加大�����,一旦風(fēng)險殺到,危機就如同多米諾骨牌效應(yīng)一般��,一路暴下去����,一發(fā)不可收拾��。

大家都被房貸壓住�����,一旦危機來臨�����,沒人能獨善其身��。

去年年末我們的貨幣政策其實就從寬松轉(zhuǎn)向收緊����,一旦貨幣收緊,房地產(chǎn)泡沫的風(fēng)險就會加大����,所以為了避免房地產(chǎn)泡沫風(fēng)險��,我們從去年就開始加緊調(diào)控���,壓住還在上漲的房價,就是避免在貨幣轉(zhuǎn)向時候爆發(fā)危機����。

現(xiàn)在看似是經(jīng)濟行情并不好,國內(nèi)消費起不來���,投資增速壓住�����,出口長期不明朗��,經(jīng)濟形勢真不算好��,但還是不敢輕易放松����,比如經(jīng)濟的短暫低迷�,更怕直接的金融暴雷。

可如果不走土地財政,我們就必須有新的稅收手段���,而房地產(chǎn)稅就是作為直接稅和地方稅開征��,并且能補充地方財政的手段����。

所以對于GJ而言���,房地產(chǎn)稅的意義更多在于稅收的補充�����,而不是降房價。

但我不殺伯仁����,伯仁卻很可能因我而死。

雖然房地產(chǎn)稅的初衷不是暴打房價���,但在如此低迷的市場情緒中再添把火����,真能起到降房價的效果。

囤房的炒房客肯定會拋房��,市場上短期就會出現(xiàn)供大于求���,房價自然會跌�。

房地產(chǎn)稅的出臺也一定會影響市場情緒���,空軍會更加觀望����,短期博弈進入深度博弈�����,房價自然也會回歸平穩(wěn)���。

地方ZF就能通過房地產(chǎn)稅達到穩(wěn)樓市���、平房價、增稅收的三重作用���,確實挺妙�。

我們正在經(jīng)歷一個非常艱難的陣痛時期,土地財政的路子越走越窄���,就像是一個巨大的瘤子�,你輕易不敢一刀切掉�,因為疤痕太大。

不敢一刀切�,但始終切,哪怕流血�,也得抓緊時間,否則瘤子越來越大����,最后可能還得截肢保命。

現(xiàn)在要切�����,還得找到止血貼�,要不然切了之后����,血流光了,傷口好不了也沒用���。

而房地產(chǎn)稅就是那個止血貼����。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品,系本站轉(zhuǎn)載自其它媒體��,轉(zhuǎn)載目的在于信息傳遞�����,并不代表本站贊同其觀點和對其真實性負責(zé)��。如有新聞稿件和圖片作品的內(nèi)容�����、版權(quán)以及其它問題的����,請聯(lián)系本站新聞中心,郵箱:405369119@qq.com