樓市再生新變局���。

01、二手房停貸�����,房貸利率上漲���,發(fā)生什么了����?

近期����,有關(guān)多個(gè)城市二手房“停貸”的消息引發(fā)熱議��。

南京、鄭州�����、重慶����、武漢、杭州��、合肥等城市出現(xiàn)了銀行房貸業(yè)務(wù)收緊的現(xiàn)象:部分銀行暫停了二手房貸款業(yè)務(wù)�����,甚至有銀行暫停受理新房房貸業(yè)務(wù)����。

部分銀行雖然沒有停貸��,但都設(shè)定了嚴(yán)格的限制條件����。比如只接受中心城區(qū)且樓齡不超過20年的二手房。

這意味著���,大多數(shù)老房子都被納入信貸限制之列���。

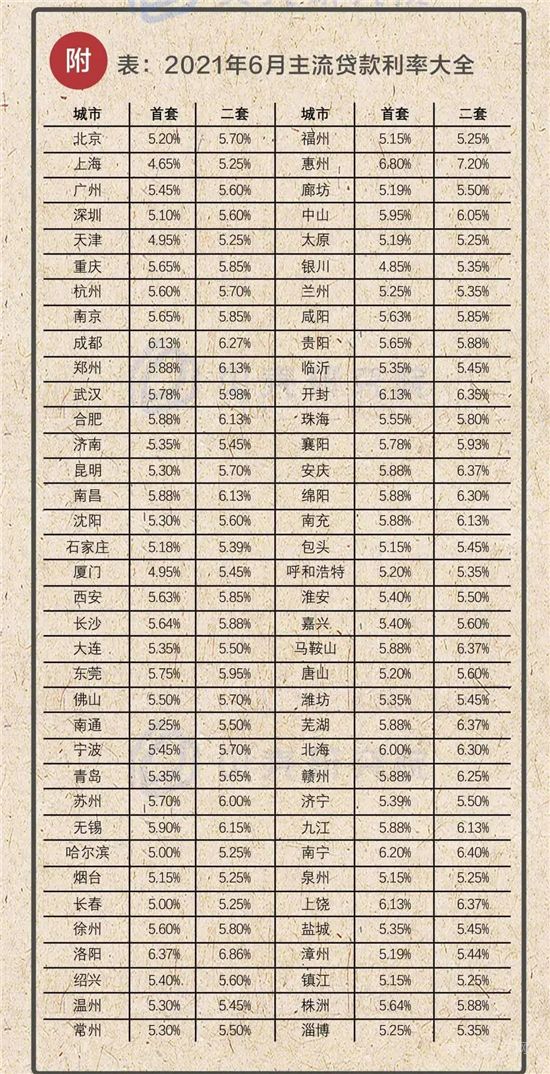

其他城市雖然沒有停貸��,但房貸利率普遍上漲���。6月貝殼研究院監(jiān)測的72城主流首套房貸利率為5.52%,二套利率為5.77%����,相比年初明顯上漲。

其中��,廣州房貸利率迎來年內(nèi)“四連漲”��,工行廣州分行首二套房貸利率分別調(diào)整為5.55%(LPR+90BP)和5.75%(LPR+110BP)�,相比年初的5.05%、5.25%����,雙雙上升了50個(gè)基點(diǎn)。

要知道����,作為基準(zhǔn)利率的5年期LPR利率已經(jīng)連續(xù)14個(gè)月按兵不動(dòng)。

換言之�����,央行并未在全國層面進(jìn)行加息或降息����,但地方銀行卻可以通過加點(diǎn)來調(diào)節(jié)房貸——加點(diǎn)基數(shù)不斷提升,房貸利率自然往上走�。

與此同時(shí)��,過半城市房貸放款周期都在拉長�。

據(jù)貝殼研究院數(shù)據(jù),2021年6月�����,房貸平均放款周期為50天�,其中,46個(gè)城市房貸放款周期延長,廣州較上月延長14天至98天�����,佛山�、東莞、中山��、惠州等粵港澳大灣區(qū)城市放款周期也基本延至百天以上�����。

無論什么原因��,樓市一旦失去信貸支持���,想要重回暴漲之路���,顯然不現(xiàn)實(shí)了。

同理�,如果貨幣與信貸大幅松綁,意味著什么����,也是不言而喻的��。

02���、樓市信貸為什么突然全面收緊了�?

一個(gè)重要原因是,銀行的信貸額度不足了�。

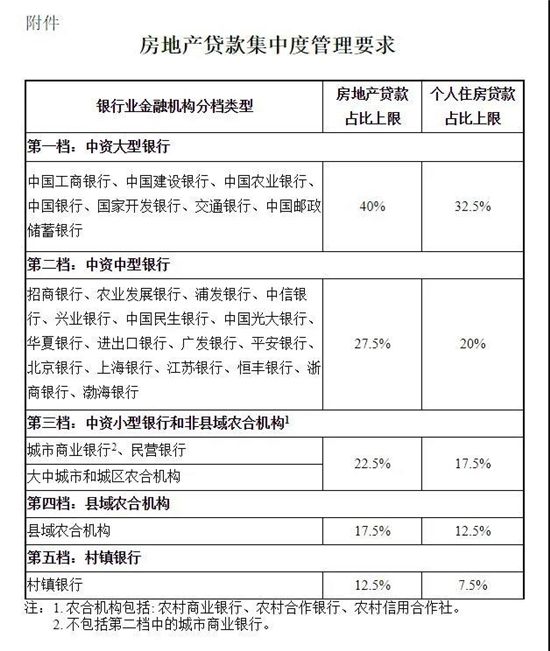

這源于央行年初出臺(tái)的房貸“兩道紅線”政策,對銀行房地產(chǎn)貸款占比和個(gè)人房貸占比都做了具體規(guī)定����,幾乎所有銀行涉房信貸開始受到了嚴(yán)格約束。

政策出臺(tái)之初�����,許多人對此還存有疑慮���,認(rèn)為幾乎沒有任何影響。然而��,現(xiàn)實(shí)一再證明��,信貸是樓市的七寸,只要按住信貸��,樓市不得不走上緊縮之路����。

我們看到,房企三道紅線�����,已經(jīng)讓部分龍頭房企�����,感受到了信貸收緊的凜凜寒意���。房貸兩道紅線�,也讓部分銀行感受到了政策之手的威力��。

信貸額度有了“紅線”����,供給受限之下,房貸利率上漲����,乃至二手房停貸�����,都是正?,F(xiàn)象�。

另一個(gè)原因是���,2021年即將過半�,各大銀行都要在半年報(bào)里公布相關(guān)財(cái)務(wù)數(shù)據(jù)�,是否觸碰“紅線”,將會(huì)一目了然�����。

這種背景下�,一些銀行會(huì)主動(dòng)控制房貸投放力度,以求在年中大考中過關(guān)���。尤其是一些在往年就已經(jīng)觸犯紅線的銀行�,更要將控房貸作為首要任務(wù)�����。

這是政治任務(wù),不是可有可無的指標(biāo)�����,誰也不敢疏忽�。

03、二手房停貸�,還透露出一些極其耐人尋味的信號(hào)。

其一��,二手房很容易成為調(diào)控犧牲品�����。

相比二手房房貸�����,地方政府和銀行更加青睞新房房貸����。這并非對二手房有意識(shí)的“關(guān)門打狗”,但足以說明:二手房在調(diào)控體系中處于相對弱勢地位��。

畢竟,新房可以貢獻(xiàn)GDP貢獻(xiàn)土地財(cái)政�,而二手房只是財(cái)富轉(zhuǎn)移,只能貢獻(xiàn)為數(shù)不多稅賦����,所以難免在調(diào)控中受到歧視。

因此�,一旦貸款額度整體收緊,二手房必然首當(dāng)其沖����。

其二,老房子受到的限制越來越多���,老破小未來的空間嚴(yán)重受限。

與半遮半掩的停貸二手房相比�,二手房貸款房齡年限縮短,無疑更有致命殺傷力��。

眾所周知�,我國住宅的土地使用權(quán)是70年(商鋪公寓40年)。雖然房子離70年依舊遙遠(yuǎn)�,但許多人早已開始擔(dān)憂到期之后的問題。

然而�����,我國住宅的設(shè)計(jì)壽命只有50年,而很多房子未必能撐到50年���。最近幾年��,小區(qū)衰敗的新聞不絕于耳�,很多房子疏于維護(hù)�,房齡不到20年,但實(shí)際壽命早已超過30歲��。

這其中����,不乏部分老舊小區(qū)傾斜、坍塌等極端案例���,老房子的建筑質(zhì)量成了二手房交易的最大障礙����。

正因?yàn)檫@一點(diǎn)����,銀行在發(fā)放房貸時(shí)�����,將房齡列為重要的考量因素之一�。而地方在收緊貸款之時(shí)�,也會(huì)將此作為二手房限貸的重要籌碼。

畢竟按揭貸款���,都以房子作為抵押品�,房子也是絕大多數(shù)人能拿得出手的最大抵押物����。一旦房子嚴(yán)重老化甚至沒了,那銀行靠什么來約束購房者還房貸��?

04�、當(dāng)然��,這并不是說�����,二手房不能買�。

相反�����,與新房相比����,二手房的性價(jià)比更高��。

新房房價(jià)���,一般都會(huì)透支未來幾年的利好�,且許多利好都只是空頭許諾���,無法兌現(xiàn)���。而這兩年的新房,在“高周轉(zhuǎn)”模式支配之下�����,部分還存在質(zhì)量問題��。

二手房則是所見即所得,不會(huì)被開發(fā)商鼓搗出來的概念沖昏頭腦�����。尤其是次新房��,與新房差別不大�,但價(jià)格卻遠(yuǎn)遠(yuǎn)低于新房,性價(jià)比更高��。

所以�,凱風(fēng)君一直建議,對于剛需群體�,在一二線城市盡量配置10年以內(nèi)的二手房。

一二線城市多數(shù)已進(jìn)入存量房時(shí)代�����,中心城區(qū)已無可開發(fā)土地���,新房大多數(shù)位于偏遠(yuǎn)郊區(qū)�����。

與其去新區(qū)買溢價(jià)更高、前途叵測的新房,不如在二手房市場尋找更具性價(jià)比的選擇��。

在三四線城市��,情況有所不同����。新房供應(yīng)量龐大,二手房市場疲弱�,在這類城市是買新房還是二手房?

這方面不能一概而論���。在這類城市�����,尤其是縣城����,一個(gè)核心原則是:跟著權(quán)力中心走��。

因?yàn)?,小城市的?quán)力中心與教育中心、交通中心����、商業(yè)中心往往是一體的���。政府機(jī)構(gòu)外遷就跟著去新區(qū)買新房,政府機(jī)構(gòu)不動(dòng)就守著這些中心���,二手房反而有了高性價(jià)比�。

所以�,未來買房,不僅要考慮升值空間�,更要考慮流動(dòng)性,尤其要將變現(xiàn)的難易程度放在首位�。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品,系本站轉(zhuǎn)載自其它媒體�,轉(zhuǎn)載目的在于信息傳遞,并不代表本站贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)��。如有新聞稿件和圖片作品的內(nèi)容���、版權(quán)以及其它問題的�����,請聯(lián)系本站新聞中心�����,郵箱:405369119@qq.com