這兩天�����,小區(qū)里的大爺大媽手?jǐn)y手跑進(jìn)銀行趕集,很是熱鬧��。因?yàn)槭艿搅算y行客戶經(jīng)理們的召喚:

“存款利率馬上要下調(diào)��,不抓緊配點(diǎn)兒�����?”

這次銀行存款利率下調(diào)�,起源于6月1日北京召開的市場利率定價(jià)自律機(jī)制工作會(huì)議,不存在陰謀論�����,就是簡簡單單”機(jī)制更換“���。

跟去年房貸利率一樣�,過去存款利率的機(jī)制是“基準(zhǔn)利率*上浮比例”����,而現(xiàn)在���,改成了“精準(zhǔn)利率+基點(diǎn)”。

背后的算法太復(fù)雜��,這里不便鋪開���,我們還是主要研究背后原因��。

這次更換機(jī)制�,主要是將存款定價(jià)方式與貸款定價(jià)方式接軌�,充分市場化,便于未來調(diào)節(jié)的利率�,其背后的深意,用央行某官員的論述:

“金融管理部門希望通過引導(dǎo)中長期存款利率下行��,推動(dòng)存款業(yè)務(wù)合規(guī)理性發(fā)展����,進(jìn)而降低銀行負(fù)債成本,進(jìn)一步推動(dòng)銀行降低實(shí)體經(jīng)濟(jì)實(shí)際融資成本�。“

翻譯成大白話:

銀行給人們的利息太多了,需要減輕���,這樣就可以更好的為小微企業(yè)輸血����,服務(wù)實(shí)體經(jīng)濟(jì)。

然而�����,這種調(diào)節(jié)機(jī)制���,也在倒逼儲(chǔ)戶把錢從銀行拿出來,投向市場����。

當(dāng)然這種現(xiàn)象是世界各國都存在的����,而且越發(fā)達(dá)的國家,存款利率反而越低��。

這是因?yàn)榻?jīng)濟(jì)發(fā)展越好的地方�,市場規(guī)模越大,資本壟斷越強(qiáng)���,經(jīng)濟(jì)增長空間有限��,這時(shí)候市場就需要天量活躍資金���,投資或者消費(fèi)�,來推動(dòng)這艘航母前進(jìn)�。

比如日本,房地產(chǎn)泡沫結(jié)束后��,被稱作全球最保守的國家�����,居民特別愛存錢�����,后來為了讓經(jīng)濟(jì)活躍起來���,日本銀行的存款利率逐步下調(diào)�����,趨近于0���。

結(jié)果戲劇性的一幕出現(xiàn)了���,我記得有一則報(bào)道,有的日本家庭干脆把錢從銀行里取出來�,塞到了床下面。日本高層根本沒轍����,大字報(bào)登著:

“這些現(xiàn)金像一座冰山��,難以融化����。”

當(dāng)然中國不同,當(dāng)下經(jīng)濟(jì)正處于高速增長期���,民間資本活躍�,投資者比較激進(jìn)���,尤其年輕人����,炒鞋炒幣炒盲盒,遠(yuǎn)比原來那一代玩郁金香�����、大蒜的高端��。

所以在中國�,存款利率下調(diào)會(huì)激勵(lì)人們把錢從銀行取出來,投資或者消費(fèi)�,這要比其他國家更明顯一些。

跟央行放水一樣��,市場錢多了�����,總歸要有流出����,間接利好股市、基金等權(quán)益類市場���。

寫到這里���,肯定會(huì)有人問���,為啥不利好樓市?

按照中國人愛買房的秉性����,利好樓市是必然的,但對于樓市����,還要考慮一個(gè)最直接的因素——房貸利率。

房貸利率是2019年開始市場化的����,底層邏輯也圍繞著“LPR+加點(diǎn)”的算法����,自從新制度出來以后,有關(guān)部門通過調(diào)節(jié)房貸利率��,進(jìn)而壓制房價(jià)�,傳動(dòng)效率提高了很多。

調(diào)控邏輯是:

樓市熱��,房價(jià)漲���,房貸利率上調(diào)��,抑制買房�����;

樓市冷��,房價(jià)跌�,房貸利率下調(diào),激勵(lì)買房�����。

現(xiàn)在來看���,情況極為不妙�。

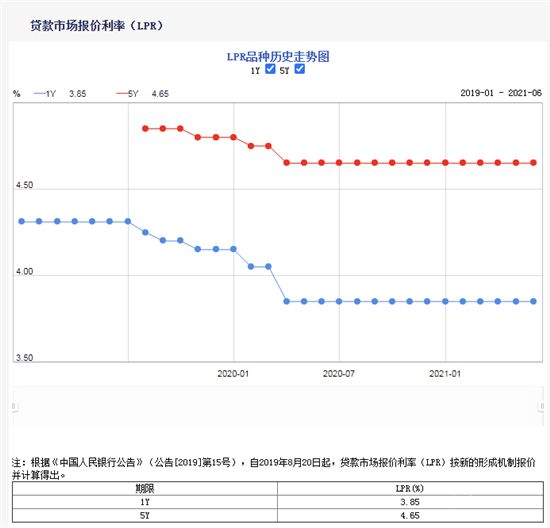

房貸利率=LPR+加點(diǎn)���,我們先看LPR���,從2019年8月-2020年2月,LPR5年期以上報(bào)價(jià)利率從4.85%下調(diào)至4.65%。

這段時(shí)間��,正值上一輪大調(diào)控深水區(qū)��,中國樓市整體行情一般�,下調(diào)房貸利率有鼓勵(lì)購房、穩(wěn)樓市的意味�����。

但從2020年3月份開始��,行情反彈�,成交陡增,LPR開始暫停下跌����。

今年更是爆發(fā)式增長,數(shù)據(jù)統(tǒng)計(jì)���,2021年前5個(gè)月,全國居民戶中長期貸款(房貸)增加2.91萬億����,2020年同期則是2.165萬億���,增幅約34.4%。

這個(gè)數(shù)據(jù)很恐怖���,主要一二線城市明顯過熱�,所以你會(huì)看到�����,上半年樓市調(diào)控特別狠�,下半年也會(huì)更嚴(yán)厲。

可以預(yù)見��,接下來LPR下調(diào)的概率幾乎為0���,當(dāng)然也不能上漲�����,因?yàn)槿绻险{(diào)�,之前那些選擇“轉(zhuǎn)換LPR二手房合同”的業(yè)主����,都被割韭菜�����,市場炸鍋�。

所以最好的方法是保持當(dāng)下LPR利率水平�����,按兵不動(dòng)���。

那么調(diào)控房貸利率的主要心思�,就來到后面的“加點(diǎn)”上�����。

貝殼數(shù)據(jù)顯示�,全國72城二季度首套、二套房貸利率分別累計(jì)上漲17��、15個(gè)基點(diǎn)�����,加息幅度超過一季度�;當(dāng)前首套、二套利率距2019年11月的高點(diǎn)僅7個(gè)���、14個(gè)基點(diǎn)���。

6月72城房貸平均放款周期為50天,較上月延長2天���。

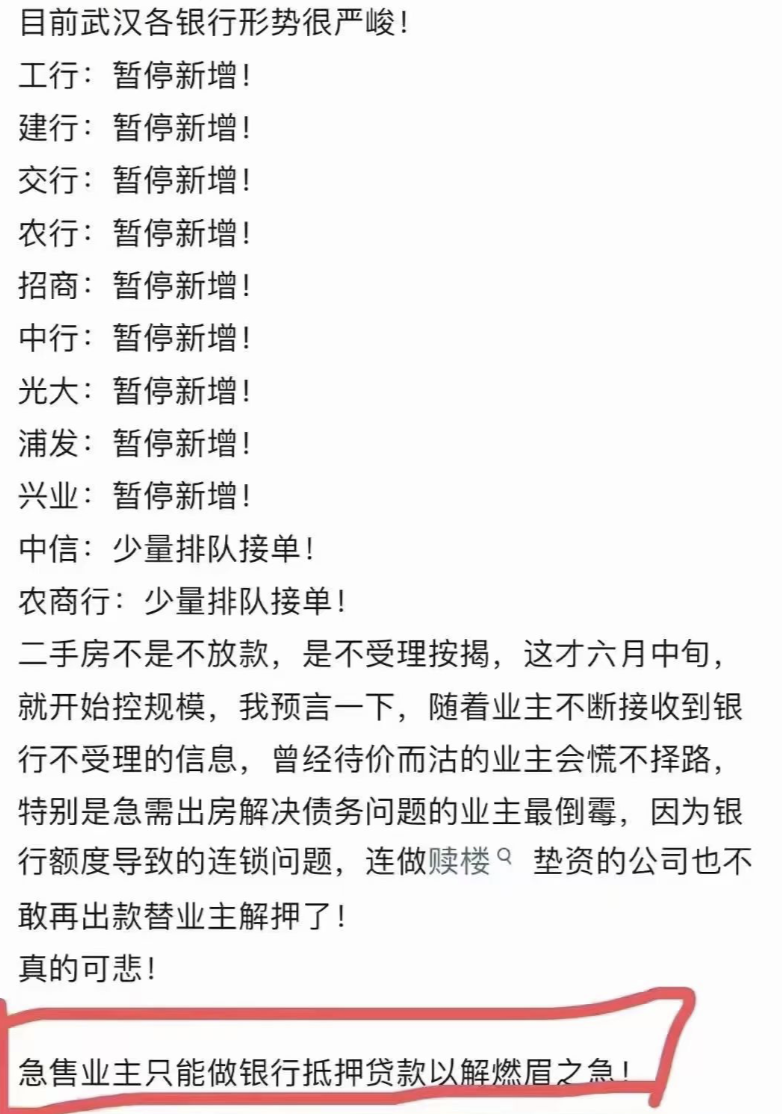

我打聽了一下�����,這段時(shí)間很多城市都在上調(diào)利率��、收緊房貸����。

比如武漢傳出一幅圖,這段時(shí)間二手房放貸卡得非常嚴(yán)�����,很多銀行都開始“拒貸”了。

我給武漢的多個(gè)中介打電話���,統(tǒng)一口徑是,拒貸的銀行少�����,但款下不來是真的����,二手房房貸很多銀行都得推到5-6個(gè)月以上,很多都批下不來�,新房還要看開發(fā)商水平。

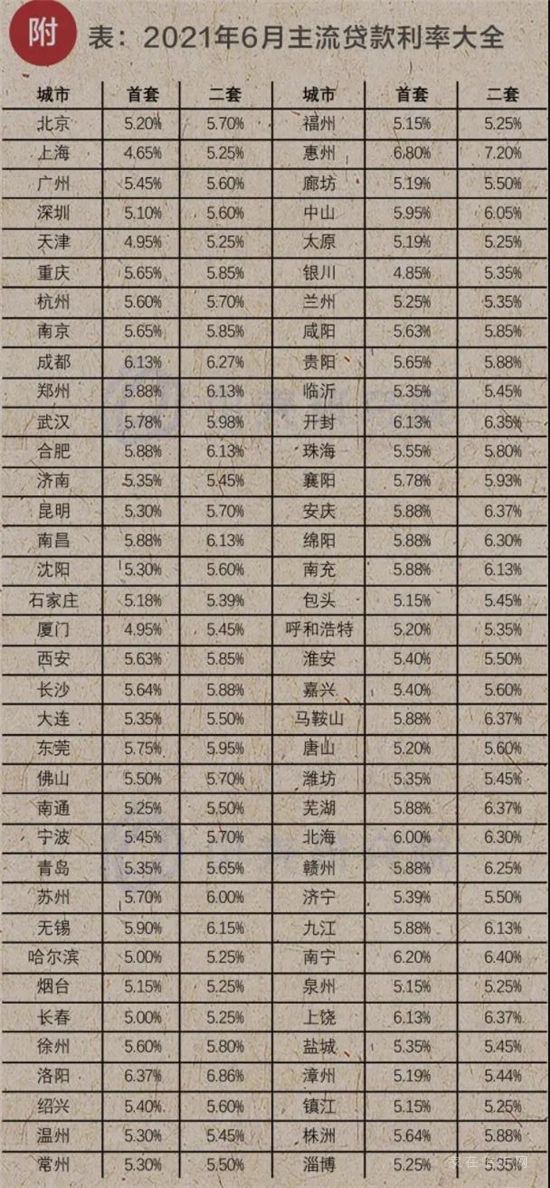

還有深圳的衛(wèi)星城惠州�,這兩年樓市非常火����,而房貸利率一直處于大灣區(qū)最高水平,6月利率繼續(xù)上調(diào)�,首套6.8%���,二套更是飆到了7.2%��,而且很多銀行都停了貸�,對外地人購房的資質(zhì)審核尤為嚴(yán)格。

從數(shù)據(jù)上看����,房貸利率上調(diào)得城市主要集中在行情火熱的城市群,其中利率最高的是成渝城市群�����,其次依次為長江中游����、大灣區(qū)、長三角和京津冀�。

其中蘇州在5月,房貸利率上調(diào)幅度居全國第一����,首套5.7%,二套6%以上����,紹興�����、呼和浩特分別列為二三����,上調(diào)幅度均在0.3%以上����。

其實(shí)看到這些數(shù)據(jù)還是很費(fèi)解的,比如成都�、武漢、蘇州這種新一線城市�,今年樓市太火,為了重點(diǎn)打擊炒房客�����,大幅上調(diào)房貸利率是合理的����。

然而北海、洛陽、上饒這些三四線城市���,樓市行情很一般��,為什么也跟著調(diào)高房貸利率�����,甚至到6%以上。

上調(diào)房貸利率的副作用也很明顯,那就是誤傷剛需����,所以這些樓市不行利率還高的城市,剛需實(shí)在太難了�����。

不過接下來有幾點(diǎn)是肯定的��。

今年央行放水���、外資入場��、經(jīng)濟(jì)復(fù)蘇�����,一系列的貨幣活動(dòng)導(dǎo)致上半年房價(jià)過熱���,好不容易出臺(tái)政策壓住了火焰�,但現(xiàn)在又出現(xiàn)了存款利率下調(diào)����。

這種利好樓市的因素必須扼殺在搖籃里,所以接下來�,樓市調(diào)控會(huì)進(jìn)一步加嚴(yán),繼續(xù)上調(diào)房貸利率“加點(diǎn)”�����,攔截貨幣流入樓市����。

對于今年的購房者來講,下半年買房會(huì)越來越難�,恐怕是近兩年,最艱難的一個(gè)時(shí)間段�����,誰都不想把白花花的銀子補(bǔ)貼給銀行。

下面給大家?guī)c(diǎn)建議�。

如果你所在的城市行情不錯(cuò),成交量正在上漲�����,房貸利率只要在6%以下�����,可以上車�����,因?yàn)榉抠J利率在房價(jià)漲幅面前�����,還是相對薄弱的���。

如果你所在的城市上半年行情火熱,經(jīng)歷了大調(diào)控����,房貸利率超過5.5%�,則不要上車���,因?yàn)榇笳{(diào)控后�,樓市趨冷����,加點(diǎn)不會(huì)再漲,可以觀望��。

如果你所在的城市上半年沒行情��,現(xiàn)在依舊成交冷淡����,房貸只要超過5.5%,就要選擇觀望����,因?yàn)槟阌写蟀训臅r(shí)間可以等“加點(diǎn)”降下來。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�,系本站轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于信息傳遞�,并不代表本站贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)��。如有新聞稿件和圖片作品的內(nèi)容��、版權(quán)以及其它問題的�����,請聯(lián)系本站新聞中心����,郵箱:405369119@qq.com