“活下去”,不再只是口號(hào)����。

據(jù)中房網(wǎng)統(tǒng)計(jì)��,年內(nèi)共有244家房企發(fā)布了相關(guān)破產(chǎn)文書�,以此來看�����,平均每天就約有一家房企破產(chǎn)�����。

最新的一例在廣東��。8月底��,粵系老牌房企粵泰被申請(qǐng)破產(chǎn)清算�����。這家早在20多前就進(jìn)軍房地產(chǎn)��,且曾與“華南五虎”齊名的房企�,終于不看債務(wù)壓力,走向了破產(chǎn)邊緣����。

數(shù)據(jù)顯示����,從2019年至今����,累計(jì)申請(qǐng)破產(chǎn)的房企超過1000家,大多數(shù)都是中小房企��。

1天1家房企破產(chǎn)�����,聽起來相當(dāng)夸張���,但實(shí)際上只是九牛一毛。

根據(jù)國(guó)家統(tǒng)計(jì)年鑒����,截至2019年底,全國(guó)共有9.9萬家房地產(chǎn)開發(fā)企業(yè)��,每年破產(chǎn)幾百家�,實(shí)屬正常���,且與往年也無較大差異。

房企數(shù)量雖然如此龐大�����,但大多數(shù)只是曾經(jīng)有過涉房地產(chǎn)業(yè)務(wù)����,許多中小房企可能只是一個(gè)空殼,甚至只是項(xiàng)目公司���,很多早已沒了實(shí)際開發(fā)業(yè)務(wù)�����,申請(qǐng)破產(chǎn)并不令人意外�����。

這是市場(chǎng)正?��,F(xiàn)象。

值得注意的是�����,與中小房企破產(chǎn)相比,一些大型龍頭房企開始陷入債務(wù)危機(jī)���。

日前��,央行���、銀保監(jiān)會(huì)約談恒大集團(tuán):要求努力保持經(jīng)營(yíng)穩(wěn)定,積極化解債務(wù)風(fēng)險(xiǎn)����,維護(hù)房地產(chǎn)市場(chǎng)和金融穩(wěn)定。

此外��,據(jù)統(tǒng)計(jì)�,去年以來,已有華夏幸福�、泰禾集團(tuán)�、藍(lán)光發(fā)展、三盛宏業(yè)��、福晟集團(tuán)���、協(xié)信��、泛海等房企已經(jīng)接連出現(xiàn)債務(wù)違約情況�。

這其中,華夏幸福曾經(jīng)是TOP10房企����,泰禾集團(tuán)曾位列TOP20陣營(yíng),藍(lán)光發(fā)展則是四川房企“一哥”……

三大房企一度均為“千億房企”�����,無論是市場(chǎng)規(guī)模還是影響力��,都非中小房企可比����。

從規(guī)模來看,華夏幸福整體違約規(guī)模超過800億元�����,作為大股東的中國(guó)平安為此計(jì)提了182億的損失���;泰禾集團(tuán)整體違規(guī)規(guī)模超過400億元����,藍(lán)光發(fā)展違約規(guī)模超過150億元……

這些出現(xiàn)債務(wù)危機(jī)的企業(yè),有兩個(gè)共同特點(diǎn)��。

一是基本都是民營(yíng)企業(yè)�����。與國(guó)企��、央企相比��,民營(yíng)企業(yè)融資成本較高����,且缺乏官方信用背書,一旦高速擴(kuò)張期遭遇了政策重壓�,高負(fù)債很容易演變成債務(wù)危機(jī)。

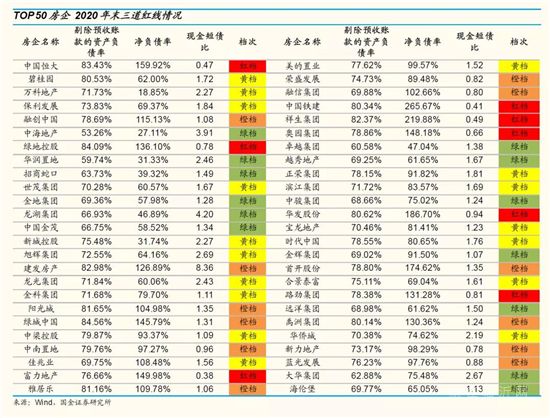

事實(shí)上��,2021年以來��,在房企融資“三道紅線”和眾多“限”字訣的約束下���,各大城市的土地拍賣市場(chǎng)�,基本成了地方國(guó)企或央企的天下����,民營(yíng)房企要么退場(chǎng),要么變得十分謹(jǐn)慎����。

二是這些房企幾乎都是高負(fù)債、高杠桿模式的擁躉��,而在防金融風(fēng)險(xiǎn)的政策大環(huán)境下�����,可謂首當(dāng)其沖��。

房地產(chǎn)是典型的高周轉(zhuǎn)��、高杠桿��、高負(fù)債行業(yè)�����,對(duì)資金環(huán)境和融資環(huán)境極其敏感。高杠桿曾經(jīng)是擴(kuò)張的利器���,但也是讓企業(yè)步入黃昏的達(dá)摩克利斯之劍�����。

這種模式��,在上一輪“去庫(kù)存”階段����,曾讓無數(shù)房企賺得盆滿缽滿�����,躍居千億房企之列��,乃至躋身世界500強(qiáng)之林�����。

但隨著經(jīng)濟(jì)進(jìn)入新常態(tài)���,樓市調(diào)控空前趨緊�,高杠桿和高負(fù)債,轉(zhuǎn)瞬成為壓在大多數(shù)企業(yè)頭上的重?fù)?dān)��。

能拯救這些深陷債務(wù)危機(jī)的龍頭房企的���,或許是新一場(chǎng)大水漫灌,但在防金融風(fēng)險(xiǎn)的重要關(guān)口�,這樣的機(jī)遇可遇而不可求。

事實(shí)上��,從2021年開始����,我國(guó)的樓市調(diào)控與以往有了實(shí)質(zhì)性的不同,這背后有三大背景��。

一是教育反內(nèi)卷���、資本反壟斷��、樓市反炒房的雷厲風(fēng)行��。房地產(chǎn)固然牽一發(fā)而動(dòng)全身��,不可能像教育培訓(xùn)行業(yè)一樣出現(xiàn)一刀切的硬著陸�����,但“軟著陸”早已是共識(shí)�。

二是高層重提防金融風(fēng)險(xiǎn)。房地產(chǎn)��、地方債務(wù)等是重點(diǎn)領(lǐng)域����。

三是共同富裕的提出,意味著房地產(chǎn)作為國(guó)民財(cái)富放大器的地位開始削弱�,房?jī)r(jià)暴漲制造的貧富差距,即將受到約束�����。

這是新的一輪大洗牌��,普通人感受可能還不明顯���,但身處其間的開發(fā)商們?cè)缫洋w會(huì)到山雨欲來的滋味���。

房地產(chǎn)大洗牌,對(duì)哪些房企的影響最大�?

一類是中小房企�。

中小開發(fā)商���,資金實(shí)力不及大開發(fā)商���,融資成本相對(duì)高企,抗風(fēng)險(xiǎn)能力過弱����,難以適應(yīng)市場(chǎng)形勢(shì)的風(fēng)云突變�,“跑路”的風(fēng)險(xiǎn)遠(yuǎn)遠(yuǎn)高過大型房企。

同時(shí)���,隨著三四線城市棚改告一段落�,支撐三四線房?jī)r(jià)擴(kuò)張的基本盤不復(fù)存在���。在經(jīng)濟(jì)下行����、人口外流的大背景下�,其樓市必然要接受新一輪洗牌,其間的風(fēng)險(xiǎn)不得不防��。

事實(shí)上,近日�����,已有不少中小城市乃至二線城市發(fā)布了“限跌令”��,要么要求房企降幅幅度不得超過15%�����,要么直接約談降價(jià)房企����,這無疑是相當(dāng)直觀的另類市場(chǎng)信號(hào)。

另一類是高杠桿的龍頭房企���。

高杠桿本來是樓市繁榮期的擴(kuò)張利器�����,卻也是樓市橫盤期的致命詛咒����,隨著國(guó)際國(guó)內(nèi)大環(huán)境變化����,爆雷的房企可能還會(huì)層出不窮�。

所以��,未來買房�����,除了關(guān)心地段��、環(huán)境和“租金回報(bào)率”之外���,更要關(guān)注開發(fā)商,不要在刀尖上舞蹈����。

黃奇帆預(yù)測(cè),今后十幾年���,我國(guó)房企數(shù)量會(huì)減少三分之二以上�。這意味著�,未來,或?qū)⒂袛?shù)萬家房企消失��。

活下去,才剛剛開始�����。

免責(zé)聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�����,系本站轉(zhuǎn)載自其它媒體���,轉(zhuǎn)載目的在于信息傳遞��,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�。如有新聞稿件和圖片作品的內(nèi)容��、版權(quán)以及其它問題的���,請(qǐng)聯(lián)系本站新聞中心�,郵箱:405369119@qq.com